「税金のことはよくわからないため、確定申告が不要な方法をとっている」

「節税しても他に悪い影響が出てしまうのがこわくて、確定申告できていない」

という方はいませんか?

日本の税制は複雑です。そのため、株式投資の税務については、確定申告が不要な「源泉徴収ありの特定口座(課税方式としては申告分離課税)」を使っている方が多いかもしれません

しかし、実は、申告分離課税ではなく、総合課税を選んで確定申告をすることで、配当金に対する所得税を減らせる可能性があります!株式投資で利益を得ている方は知っておいて損はないと思います!

一方、この方法のデメリットは、所得税の確定申告で総合課税を選ぶと、住民税も総合課税になってしまい、住民税、および(住民税に連動して決まる)保育料や国民健康保険料が高くなってしまう場合があることでした。

しかし、平成29年度から所得税と住民税で異なる課税方式を選択できる制度の扱いが明確になったため、このデメリットもなくなりました。ひと手間かけるだけで、税金等が安くなりますから、お得です!

この制度はまだ比較的新しい制度のため、あまり知られていませんが、簡単な手続きだけで済みます(私もやってみたところ、市役所に行って、必要な書類を出すだけですので、5分程度で終わる程度の、簡単な手続きでした)。

本記事では、「住民税の課税方法を選択する方法のメリットと、その手続き」について紹介します。

税務は専門用語が多くてわかりにくいかもしれません。

株式投資に関する税務はこちらにまとめていますので、必要に応じてご参照ください。

株式投資のお得な確定申告方法は?

住民税の課税方法を選択することのメリット

住民税で課税方法を選択することのメリットは以下の2つです。

- 所得税、住民税を減らすことができる

- 住民税額に連動する保険料、保育料などを安くできる

以下で、詳しく解説します。

所得税、住民税を減らすことができる!

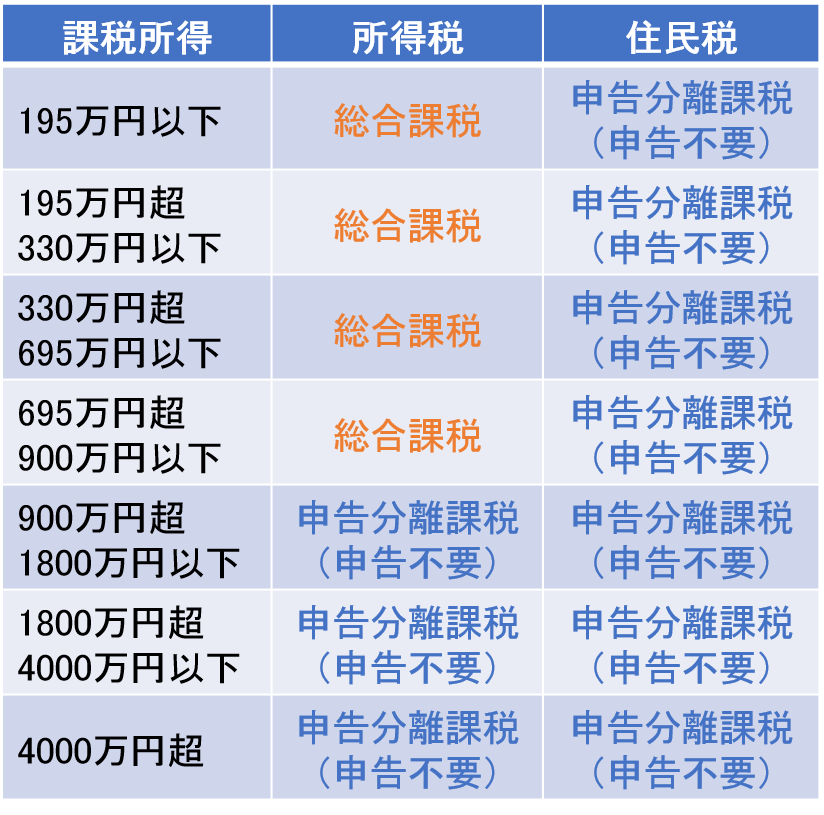

株式等の譲渡所得は、申告分離課税しか選べませんが、配当所得は、総合課税と申告分離課税を選択できます。

所得税は、課税所得金額が小さいほど、税率が低くなります(超過累進税率といいます)。

(課税所得は、給与所得や不動産所得、配当所得などの合計額のことです)

さらに総合課税を選択すると、配当控除を受けることができますので、課税所得金額が小さいうちは、総合課税を選択するほうがお得になります。

一方、住民税は所得金額によらず、一定の税率です。

基本的に申告分離課税のほうがお得です。

よって、比較的所得が小さいうちは、所得税は「総合課税」、住民税は「申告分離課税」を選択するのが、最もお得になります。

なお、所得税の確定申告で配当所得を総合課税にする場合、何も手続きをしないでいると、住民税の配当所得は自動的に総合課税になってしまいます!

どちらがお得か確認したうえで、必要な場合は、課税方法の選択を行うとよいです。

住民税額に連動する保険料、保育料などを安くできる!

自営業者や、定年退職後に無職の方などが加入する国民健康保険料と、認可保育園や認定子ども園などの保育料は、住民税の所得金額や税額(正確には所得割額)が大きいほど高くなります。

よって、確定申告によって所得税で得したとしても、住民税の所得金額や税額が増えた結果、国民健康保険料や保育料がアップしてしまう可能性があります。

このような場合は、住民税で申告不要を選択することで、国民健康保険料や保育料のアップを防止できます。

住民税で申告不要制度を使う場合のデメリット

住民税で申告不要制度を使う場合のデメリットは以下の3つです。

- 配当所得控除を受けられない

- 損益通算や繰越控除を使った場合の住民税の還付が受けられない

- 申請をするための手間がかかる

以下で、詳しく解説します。

配当所得控除を受けられない

総合課税の場合、配当所得控除(所得税で10%、住民税で2.8%)を受けることができます。申告不要制度を使うと配当所得控除を受けられなくなりますので、どちらが得かを考えないといけません。

損益通算や繰越控除を使った場合の住民税の還付が受けられない

通常、損益通算や繰越控除を行うと多めに徴収されていた所得税・住民税が還付されます。

しかし、住民税で申告不要制度を使う場合、損益通算や繰越控除をしないことになりますから住民税の還付を受けることができません。

所得を減らすことによるメリット(健康保険料や保育料の増加防止)と比べて、どちらが得かを考えないといけません。

申請をするための手間がかかる

住民税の申告不要制度を使うには、確定申告と同様に自分で申請しないといけません。自治体によって手続きは違うかもしれませんが、私の場合は市役所まで行って、書類を提出しました。

手続き自体にはそれほど時間はかかりませんでしたが、市役所に行くという手間がかかる点がデメリットです。

どういう場合に住民税等を減らせるのか?

住民税で申告不要制度を使うと節税できるのは以下の2つの場合です。

- 課税所得金額が900万以下で、配当所得を総合課税にする場合

- 住民税で損益通算・繰越控除を適用した結果、保険料・保育料が大幅に増える場合

以下で詳しく解説します。

課税所得金額が900万以下で、配当所得を総合課税にするとき

住民税で申告不要制度を使うことのデメリットは配当所得控除を受けられなくなることです。つまり、配当所得控除がなくなったとしても得になる場合のみ、所得税で総合課税、住民税で申告不要を選択すればよいのです。

所得税は、課税所得金額が大きいほど、税率が上がります(超過累進税率といいます)。

(課税所得は、給与所得や不動産所得、配当所得などの合計額のことです)

一方、住民税率は、一律10%です。

配当所得控除(所得税で10%、住民税で2.8%)を考えると、お得な課税方法は以下のようになります。

課税方法の選択

課税所得が900万円以下の方は、配当所得を総合課税として確定申告し、住民税は申告不要を選択するのがおすすめです。

(詳しく知りたい方は、以下をご覧ください。↓)

株式投資のお得な確定申告方法は?

住民税で損益通算・繰越控除を適用した結果、保険料・保育料が大幅に増えるとき

損益通算や繰越控除を適用すると、損失分と相殺される利益に対して、所得税・住民税の還付を受けることができます。

しかし、損失分だけを損益通算することはできませんから、場合によって、配当所得・譲渡所得がプラスになることがあります。

保険料や保育料は住民税の所得や税額に連動しますので、損益通算や繰越控除によって、これらの負担が増えてしまう場合があります。

例を示します。

2つの特定口座A、Bでそれぞれ200万円、-50万円の譲渡所得があったとします。

損益通算する場合、損失分だけを損益通算することはできませんから、+150万円の譲渡所得が発生することになります。

申告分離課税の場合、税率は所得税・住民税でそれぞれ15.315%、5%ですから、約7.7万円、2.5万円が還付されることになります。

(復興特別所得税含む)

一方で、+150万円の譲渡所得を申告することになりますから、住民税についての所得額は150万円アップします。

この結果、国民健康保険料、保育料にどう影響するかを、神奈川県川崎市の場合を例として、具体的にみてみましょう。

国民健康保険料への影響

自営業者などが加入する国民健康保険料は、所得割と均等割の合計で決まります。

均等割りは一定金額ですが、所得割は所得額に比例して決まります。

例えば、川崎市の場合、平成30年度の保険料料率は、以下のようになっています。

2.png)

国民健康保険料率(H30年度川崎市の例)

40~65歳未満の場合は、(医療+支援+介護)分なので、所得額に対して合計11.51%が所得割額になります。

(40~65歳未満以外の場合は、医療+支援分です。)

よって、所得額が150万円アップすると、国民健康保険料が約17.3万円アップすることになります。

損益通算で還付される住民税は約2.5万円ですから、逆に損してしまいますね。

このような場合は、所得税では損益通算をして、住民税では申告不要にするとよいです。

(「申告不要」を申告します。日本語が変ですが、市役所の人に言えば、通じます!)

50万円分に相当する住民税の還付(50万円 × 5% = 2.5万円)は受けられませんが、国民健康保険料のアップ(17.3万円)を防止できます。

(所得税の還付7.5万円は受けられます。)

保険料料率は自治体によって異なりますので、どちらがお得かは詳しく調べてみないとわかりません。

確定申告前に、ご自身の自治体に確認することをおすすめします。

保育料への影響

保育園の保育料は、市民税所得割額で決まります。

例えば、平成29年度の川崎市の保育料は、以下のようになっています。

2.png)

保育料率(H29年度川崎市の例)

住民税は、市区町村民税と都道府県民税の2つがあります。

所得に比例する部分(所得割課税額)の税率は、株式等の譲渡所得・配当所得金額に対して、それぞれ3%、2%(政令市では4%、1%)です。

川崎市は政令市なので、市民税所得割課税額は、150万円 × 4% = 6万円アップすることになります。

(住民税額については、申告不要の場合でも源泉徴収されていますので、損益通算しても負担額は変わりません。)

もし仮に、譲渡所得を含む前の市民税所得割課税額が30万円だとした場合、課税額は30万円から36万円にアップします。

その結果、階層区分がC19からC22に変わり、例えば、保育標準時間、3歳未満、基本保育料であれば6.05万円から7.3万円にアップします。

1年に換算すると、保育料が15万円アップすることになります。

損益通算で還付される住民税は約2.5万円ですから、この場合も損してしまいますね。

このような場合も、所得税では損益通算をして、住民税では申告不要にするとよいです。

保育料も自治体によって変わりますので、どちらが得かは自治体HP等でご確認ください。

住民税の課税方法の申告手続きをするには?

住民税の課税方法を、所得税と異なるものにしたい場合はどうすればよいでしょうか?

実際に、課税方法を変更するには、以下の2つをするだけです。

(住民税で「申告不要」を選択する場合)

- 市役所に行って、「市民税・県民税申告書」をもらう。

- 課税方式の選択欄の「申告不要」に〇をつけ、その他必要事項を記入、捺印のうえ、提出する。

市民税・県民税申告書の、課税方式の選択

5分程度で終わる内容です。

たったこれだけで、税金等の負担を減らせますから、かなりお得です!

この手続きについては、自治体によって異なる可能性がありますので、市役所に行く前に、電話等で確認しておくことをおすすめします。

投資に関する確定申告について詳しく知りたい方にはこちらの書籍がおすすめ:

まとめ

- 株式等の譲渡所得・配当所得について、所得税と住民税で課税方法を変更できるようになった。

- 配当所得を総合課税にする場合や、損益通算・繰越控除を適用する場合は、所得税の税率や、国民健康保険料や保育料などへの影響を考慮して、課税方法を選択するとよい。