- 「信託報酬が同じ場合、どの投資信託を選べばよい?」

- 「とにかくコストが安いインデックスファンドはどれ?」

事前に金額が明らかになっている信託報酬と違って、隠れコストは年1回の運用報告書で事後的に報告されるものであり、その存在はあまり知られていません。しかし、信託報酬が安いインデックスファンドの場合、隠れコストの割合が大きくなってしまいがちです。

時には「信託報酬が安い投信を選んだのに、隠れコストが意外と大きかった」という落とし穴もありますので、投信を選ぶときは実質的なコスト(信託報酬+隠れコスト)に着目することをおすすめします。

本記事では投資信託の実質コストの調べ方(計算方法)と、代表的なインデックスファンド41銘柄の実質コストを資産クラスごとにランキング形式で紹介します。これを読めば、真の低コストインデックスファンドがわかります。

※本ページは不定期に更新します。よければお気に入り登録し、ときどき見ていただけると嬉しいです。

さらにコストを安くしたいなら、投信の購入・保有でポイントが貯まるネット証券を活用すると良いです。

特に、楽天証券

はポイントを貯めやすいのでおすすめです(私は投信関連だけで年間6,000ポイント以上もらっています)。

インデックスファンドの買い方

投資信託のコストは買付手数料や信託報酬を含めて6つある

最初に、投資信託にかかるコストの内訳について説明します。投資信託でかかるコストは以下の6つがあります。

| 番号 | 名称 | 費用発生時点 | 具体的な内容 | 備考 |

|---|---|---|---|---|

| 1 | 買付手数料 | 購入時 | 申込時に販売会社に支払う費用 | 目論見書で明示される |

| 2 | 信託報酬 | 保有中 | ファンドの運用や書類作成等の費用 | 目論見書で明示される |

| 3 | 売買委託手数料 | 保有中 | 取引の際に支払う費用 | 隠れコスト |

| 4 | 有価証券取引税 | 保有中 | 取引の際に発生する税金 | 隠れコスト |

| 5 | その他費用 | 保有中 | 有価証券などの保管費用や監査費用など | 隠れコスト |

| 6 | 信託財産留保額 | 売却時 | 解約にかかる費用 | 目論見書で明示される |

1,2,6は事前に明示されるコストであるのに対して、3~5は事前にはわからないコスト(隠れコスト)です。その違いについて、以下で説明します。

目論見書で明示されるコストは、買付手数料、信託報酬、信託財産留保額の3つ

1,2,6の買付手数料、信託報酬、信託財産留保額については事前に決まっており、投信の目論見書や証券会社の銘柄情報の中で明示されているため、わかりやすいです。

低コストなインデックスファンドでは買付手数料が無料(ノーロード)の場合が多く、信託財産留保額も0.1〜0.2%くらいのことが多いため、あまり重視しなくてよいです。一方、信託報酬は保有中に継続的にかかるコストであり、長期投資であるほど影響が大きくなるため、注目している方は多いです。

運用報告書で事後報告されるコスト(隠れコスト)は、売買委託手数料、有価証券取引税、その他費用の3つ

3〜5のコスト(売買委託手数料、有価証券取引税、その他費用)については事前に決められているものではありません。たとえば株価の変動が激しくて銘柄の入れ替えが頻繁に発生した場合は売買委託手数料や有価証券取引税が多く発生します。状況に応じて変動する経費を事前に把握することは不可能です。

したがって、実際に運用した際にかかった費用を運用報告書の中で事後報告する形となっているため、その存在を知らないという方は多いです。3〜5のコスト(売買委託手数料、有価証券取引税、その他費用)は事前に把握しにくいコストであるため、以下では隠れコストと呼びます。

隠れコストの大きさは過去の実績から知る以外にありません。信託報酬に対して小さいことも多いですが、純資産総額が小さい場合などでは意外と大きい値になることもありますので注意しないといけません。

投信の実質コストは信託報酬と隠れコストの合計で決まる

投信の実質コスト(投信の保有中にかかる費用の合計)は、以下の式で求められます。

実質コスト = 信託報酬 + 隠れコスト(売買委託手数料、有価証券取引税、その他費用)

真の低コストファンドを見つけるには実質コストで比較するとよいです。

投資信託の隠れコストの確認方法と、実質コストの計算方法

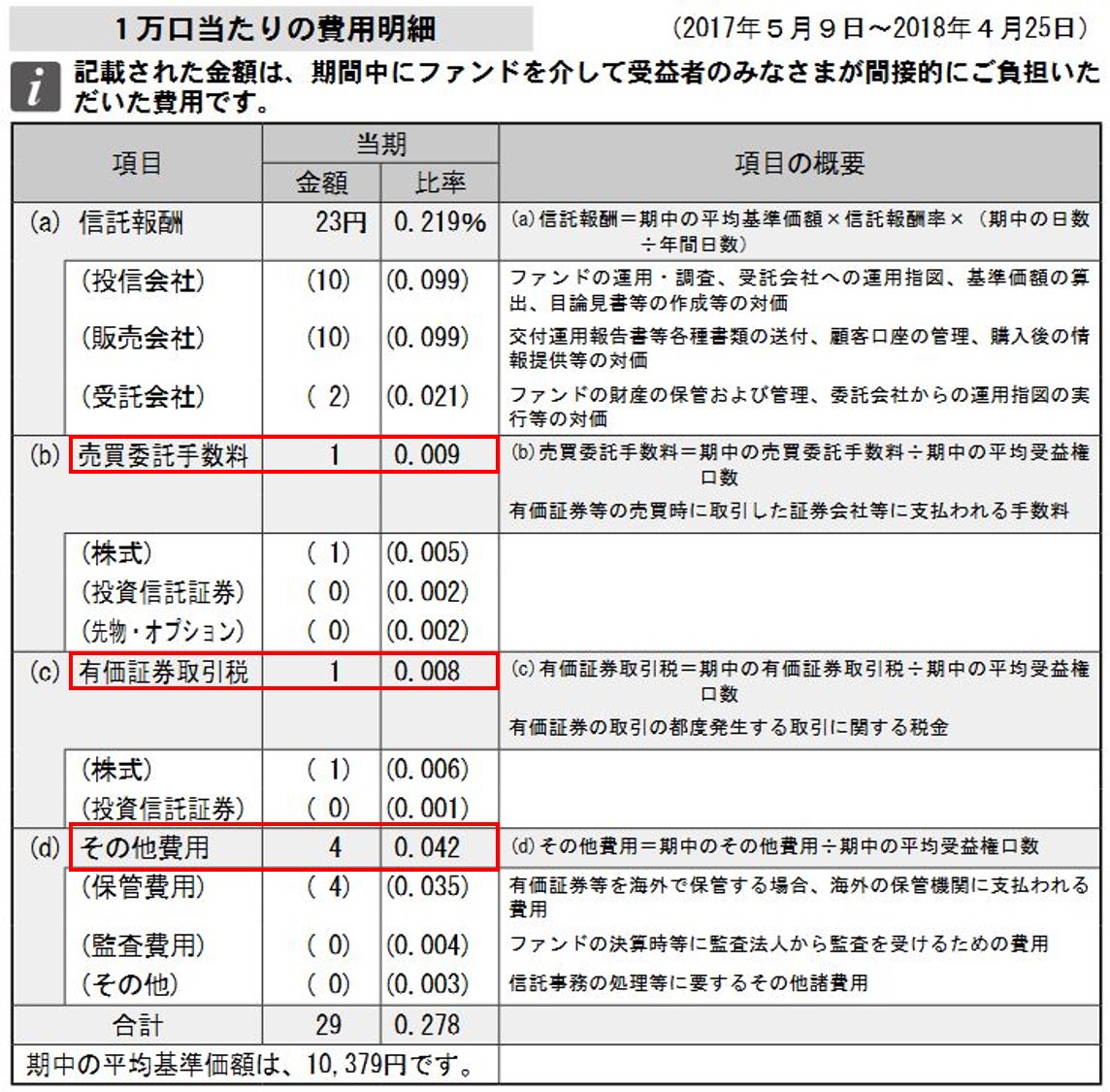

隠れコストを確認するには、投資信託の運用報告書を見ます。例えば、楽天証券で確認する場合で説明します。

楽天証券にログイン後、投信の銘柄情報画面で「運用報告書」をクリックします。

投信の銘柄情報画面

最新の報告書を閲覧し、「費用明細」を見ます。

運用報告書の費用明細

売買委託手数料、有価証券取引税、その他費用の合計が隠れコストです。上記の場合は合計で約0.059%となっています。

信託報酬0.219%と合計して、0.278%が上記ファンドの実質コストです。

決算期間が1年以外の場合

決算期間が1年以外の場合(運用開始から1回目の運用報告書などで多い)は、年率に換算しないといけません。年率に換算するには(年間日数/期中の日数)でかけ算すればよいです。

たとえば、上記ファンドの期中の日数は352日(2017年5月9日~2018年4月25日)なので、実質コスト0.278%は年率の値ではありません。

年率に換算すると、0.278%×(365/352)=0.288%となります。

インデックスファンドの実質コスト比較結果(資産クラスごとにランキング形式で紹介)

実質コストは運用後に結果としてわかるものであり、運用報告書を1つずつ調べないといけないため、比較しづらいです。

そこで、以下では代表的なインデックスファンドの実質コストをランキング形式で紹介します。

実質コストの計算の仕方:

隠れコストは最新の運用報告書の実績値をもとに、年率に換算して求めました。一方、信託報酬は運用報告書の時点より引き下げられている投資信託もあるため、2020年1月時点の値を掲載しています。実質コストは信託報酬と隠れコストの合計値です。

なお、隠れコスト・実質コストが「データなし」となっている投資信託は、運用期間が短くて運用報告書が作成されていない投資信託です。

資産クラスごとで比較:

隠れコストは海外資産やリート、株式などで高くなる傾向があります。実質コストランキングは以下の資産クラスごとに分けて作成しました。

- 日本株式

- 先進国株式(日米欧など)

- 全世界株式

- 米国株式

- 新興国株式

- 日本債券

- 先進国債券

- 新興国債券

- 日本リート(REIT、不動産投資信託)

- 海外リート(REIT、不動産投資信託)

- バランス型(複合型、ミックスアセット)

※バランス型:複数の資産クラスのインデックスを組み合わせた投資信託のこと。1つのファンドで手軽に分散投資できるという良さがあります。

今回調べたインデックスファンドの中には設定から間もないなどの理由で純資産額が小さいファンドもあります。

今後資金流入が増えれば問題ないのですが、今後もずっと純資産額が小さいままだと繰上償還になる可能性があります。実質コストの安さと純資産額のバランスをみて投資することをおすすめします。

目安として、純資産額が30億円以上あれば繰上償還されにくいといわれています。

日本株式でおすすめな投資信託(インデックスファンド)の実質コスト比較

日本株式(TOPIX、日経平均)を対象とした投資信託の実質コストを比較した結果が以下です。

| ランキング | 分類 | ファンド名 | 信託報酬(税込)[%] | 隠れコスト[%] | 実質コスト[%] | 純資産(億円) |

|---|---|---|---|---|---|---|

| 1 | 国内株式 | ニッセイTOPIXインデックスファンド | 0.1540% | 0.003% | 0.157% | 351 |

| 2 | 国内株式 | ニッセイ日経平均インデックスファンド | 0.1540% | 0.003% | 0.157% | 170 |

| 3 | 国内株式 | eMAXISSlim国内株式(TOPIX) | 0.1540% | 0.006% | 0.160% | 261 |

| 4 | 国内株式 | iFree TOPIXインデックス | 0.1540% | 0.008% | 0.162% | 31 |

| 5 | 国内株式 | eMAXISSlim国内株式(日経平均) | 0.1540% | 0.008% | 0.162% | 69 |

| 6 | 国内株式 | iFree 日経225インデックス | 0.1540% | 0.009% | 0.163% | 152 |

ニッセイのインデックスファンド2種の実質コストが最も安い結果になりました。全体的に、TOPIXに連動したインデックスファンドのほうが低コストな傾向があります。

とはいえ、その差はわずかであり、上位6銘柄はどれを選んでもほとんど実質コストは変わりません。

連動するインデックスの種類(日経平均かTOPIXか)や純資産総額などで選ぶと良いです。

日本株の投資信託におけるポイント付与

上記の投資信託について、大手ネット証券3社におけるポイント付与率(投信の保有額に対して、年率)を比較した結果が以下です。

| ファンド名 | 楽天証券 | SBI証券 | マネックス証券 |

|---|---|---|---|

| ニッセイTOPIXインデックスファンド | 0.048% | 0.050% | 0.030% |

| ニッセイ日経平均インデックスファンド | 0.048% | 0.050% | 0.030% |

| eMAXISSlim国内株式(TOPIX) | 0.048% | 0.050% | 0.030% |

| iFree TOPIXインデックス | 0.048% | 0.050% | 0.030% |

| eMAXISSlim国内株式(日経平均) | 0.048% | 0.050% | 0.030% |

| iFree 日経225インデックス | 0.048% | 0.050% | 0.030% |

先進国株式でおすすめな投資信託(インデックスファンド)の実質コスト比較

先進国株式(日米欧など)を対象とした投資信託の実質コストを比較した結果が以下です。

| ランキング | 分類 | ファンド名 | 信託報酬(税込) | 隠れコスト | 実質コスト[%] | 純資産(億円) |

|---|---|---|---|---|---|---|

| 1 | 先進国株式 | たわらノーロード 先進国株式 | 0.1099% | 0.043% | 0.153% | 850 |

| 2 | 先進国株式 | ニッセイ外国株式インデックスファンド | 0.1023% | 0.060% | 0.162% | 2291 |

| 3 | 先進国株式 | eMAXISSlim先進国株式インデックスファンド | 0.1023% | 0.071% | 0.174% | 1561 |

| 4 | 先進国株式 | SBI・先進国株式インデックス・ファンド | 0.1022% | 0.098% | 0.200% | 38 |

先進国株式型インデックスファンドの中では、「たわらノーロード 先進国株式」の実質コストが最も安いです。このファンドは純資産総額も大きいので、安心して投資できます。

先進国株で投資するなら、「たわらノーロード 先進国株式」がおすすめです。

先進国株の投資信託におけるポイント付与

上記の投資信託について、大手ネット証券3社におけるポイント付与率(投信の保有額に対して、年率)を比較した結果が以下です。

| ファンド名 | 楽天証券 | SBI証券 | マネックス証券 |

|---|---|---|---|

| たわらノーロード 先進国株式 | 0.048% | 0.050% | 0.030% |

| ニッセイ外国株式インデックスファンド | 0.048% | 0.042% | 0.030% |

| eMAXISSlim先進国株式インデックスファンド | 0.048% | 0.040% | 0.030% |

| SBI・先進国株式インデックス・ファンド | 0.048% | 0.028% | 0.000% |

特に、楽天証券では投信の購入額に対してもポイントが1%付与されるので、最もおすすめです。

全世界株式でおすすめな投資信託(インデックスファンド)の実質コスト比較

全世界株式(先進国、新興国含む)を対象とした投資信託の実質コストを比較した結果が以下です。

| ランキング | 分類 | ファンド名 | 信託報酬(税込) | 隠れコスト | 実質コスト[%] | 純資産(億円) |

|---|---|---|---|---|---|---|

| 1 | 全世界株式 | SBI・全世界株式インデックス・ファンド | 0.1102% | 0.087% | 0.197% | 142 |

| 2 | 全世界株式 | eMAXISSlim全世界株式(オール・カントリー) | 0.1144% | 0.089% | 0.204% | 876 |

| 3 | 全世界株式 | eMAXISSlim全世界株式(除く日本) | 0.1144% | 0.093% | 0.208% | 391 |

| 4 | 全世界株式 | eMAXISSlim全世界株式(3地域均等型) | 0.1144% | 0.096% | 0.211% | 29 |

| 5 | 全世界株式 | 楽天・全世界株式インデックスファンド ※愛称:楽天・バンガード・ファンド(全世界株式) | 0.2120% | 0.049% | 0.261% | 677 |

全世界株式型では、SBI・全世界株式インデックス・ファンドの実質コストが最も安いです。1期目の隠れコストはやや高めでしたが、2期目になってだいぶ改善されました。

次に安いのは、「eMAXIS Slim」シリーズの3ファンドです。投資対象国・地域に違いがありますが、実質コストの違いはほとんどありませんので、自分の好みに合わせて選ぶとよいです(私はつみたてNISAでeMAXIS Slim 全世界株式に投資しています)。

インデックス投資家に人気で、純資産総額が大きな「楽天・全世界株式インデックスファンド」は1期目の隠れコストが大きかったのですが、2期目以降は他と同レベルに安くなりました。信託報酬がやや高いのが難点ですが、他に追随して引き下げた場合は、有力な選択肢になります。

全世界株の投資信託におけるポイント付与

上記の投資信託について、大手ネット証券3社におけるポイント付与率(投信の保有額に対して、年率)を比較した結果が以下です。

| ファンド名 | 楽天証券 | SBI証券 | マネックス証券 |

|---|---|---|---|

| SBI・全世界株式インデックス・ファンド | 0.048% | 0.024% | 0.000% |

| eMAXISSlim全世界株式(オール・カントリー) | 0.048% | 0.046% | 0.030% |

| eMAXISSlim全世界株式(除く日本) | 0.048% | 0.046% | 0.030% |

| eMAXISSlim全世界株式(3地域均等型) | 0.048% | 0.046% | 0.030% |

| 楽天・全世界株式インデックスファンド ※愛称:楽天・バンガード・ファンド(全世界株式) | 0.048% | 0.050% | 0.030% |

特に、楽天証券では投信の購入額に対してもポイントが1%付与されるので、最もおすすめです。

米国株式でおすすめな投資信託(インデックスファンド)の実質コスト比較

米国株式を対象とした投資信託の実質コストを比較した結果が以下です。

| ランキング | 分類 | ファンド名 | 信託報酬(税込) | 隠れコスト | 実質コスト[%] | 純資産(億円) |

|---|---|---|---|---|---|---|

| 1 | 米国株式 | SBI・バンガード・S&P500インデックス・ファンド | 0.0938% | 0.019% | 0.112% | 1100 |

| 2 | 米国株式 | eMAXISSlim米国株式インデックスファンド(S&P500) | 0.0968% | 0.044% | 0.140% | 2456 |

| 3 | 米国株式 | 楽天・全米株式インデックスファンド ※愛称:楽天・バンガード・ファンド(全米株式) | 0.1620% | 0.047% | 0.209% | 1845 |

米国株式型では、2019年9月末から新たに運用開始された「SBI・バンガード・S&P500 インデックス・ファンド」の実質コストが最安です。運用開始から1年3ヶ月弱で純資産額が1100億円を突破しており、人気が高いです。

一方、信託報酬を大幅に引き下げた「eMAXIS Slim 米国株式」の実質コストもかなり安いです。どちらも純資産額は十分に大きくて安心ですし、どちらを選んでもよさそうです。

米国株の投資信託におけるポイント付与

上記の投資信託について、大手ネット証券3社におけるポイント付与率(投信の保有額に対して、年率)を比較した結果が以下です。

| ファンド名 | 楽天証券 | SBI証券 | マネックス証券 |

|---|---|---|---|

| eMAXISSlim米国株式インデックスファンド(S&P500) | 0.048% | 0.037% | 0.030% |

| 楽天・全米株式インデックスファンド ※愛称:楽天・バンガード・ファンド(全米株式) | 0.048% | 0.050% | 0.030% |

| SBI・バンガード・S&P500インデックス・ファンド | 取扱なし | 0.024% | 0.000% |

特に、楽天証券では投信の購入額に対してもポイントが1%付与されるので、最もおすすめです。

新興国株式でおすすめな投資信託(インデックスファンド)の実質コスト比較

新興国株式を対象とした投資信託の実質コストを比較した結果が以下です。

| ランキング | 分類 | ファンド名 | 信託報酬(税込) | 隠れコスト | 実質コスト[%] | 純資産(億円) |

|---|---|---|---|---|---|---|

| 1 | 新興国株式 | SBI・新興国株式インデックス・ファンド | 0.1760% | 0.070% | 0.246% | 76 |

| 2 | 新興国株式 | eMAXISSlim新興国株式インデックスファンド | 0.1870% | 0.217% | 0.404% | 506 |

| 3 | 新興国株式 | ニッセイ新興国株式インデックスファンド | 0.2079% | 0.482% | 0.690% | 25 |

新興国株式型インデックスファンドの実質コストは全体的にやや高めです。特に、「ニッセイ新興国株式インデックスファンド」は純資産総額が少ないため、隠れコストがやや大きくなっています。

また、新興国株式型は本数も少なくて、選択肢が乏しいという特徴があります。

新興国株式型はややコスト高なため、新興国の成長力の大きさに期待しているという人向けのインデックスファンドです。もし投資するなら、「SBI・新興国株式インデックスファンド」または「eMAXIS Slim新興国株式インデックスファンド」がおすすめです。

新興国株の投資信託におけるポイント付与

上記の投資信託について、大手ネット証券3社におけるポイント付与率(投信の保有額に対して、年率)を比較した結果が以下です。

| ファンド名 | 楽天証券 | SBI証券 | マネックス証券 |

|---|---|---|---|

| SBI・新興国株式インデックス・ファンド | 0.048% | 0.022% | 0.000% |

| eMAXISSlim新興国株式インデックスファンド | 0.048% | 0.050% | 0.030% |

| ニッセイ新興国株式インデックスファンド | 0.048% | 0.050% | 0.030% |

特に、楽天証券では投信の購入額に対してもポイントが1%付与されるので、最もおすすめです。

国内債券でおすすめな投資信託(インデックスファンド)の実質コスト比較

日本債券を対象とした投資信託の実質コストを比較した結果が以下です。

| ランキング | 分類 | ファンド名 | 信託報酬(税込) | 隠れコスト | 実質コスト[%] | 純資産(億円) |

|---|---|---|---|---|---|---|

| 1 | 国内債券 | ニッセイ国内債券インデックスファンド | 0.1320% | 0.001% | 0.133% | 82 |

| 2 | 国内債券 | eMAXISSlim国内債券インデックス | 0.1320% | 0.003% | 0.135% | 116 |

| 3 | 国内債券 | Smart-i 国内債券インデックス | 0.1320% | 0.010% | 0.142% | 10.4 |

| 4 | 国内債券 | たわらノーロード 国内債券 | 0.1540% | 0.002% | 0.156% | 172 |

日本債券は隠れコストが小さいことが特徴です。一番実質コストが安いのは「ニッセイ国内債券インデックスファンド」ですが、大きな差があるわけではないので、どれを選んでもよいです。

今のところ「eMAXIS Slim国内債券」または「ニッセイ国内債券」を選んでおくと実質コストがやや安いです。

国内債券の投資信託におけるポイント付与

上記の投資信託について、大手ネット証券3社におけるポイント付与率(投信の保有額に対して、年率)を比較した結果が以下です。

| ファンド名 | 楽天証券 | SBI証券 | マネックス証券 |

|---|---|---|---|

| ニッセイ国内債券インデックスファンド | 0.048% | 0.050% | 0.030% |

| eMAXISSlim国内債券インデックス | 0.048% | 0.050% | 0.030% |

| Smart-i 国内債券インデックス | 0.048% | 0.050% | 0.030% |

| たわらノーロード 国内債券 | 0.048% | 0.050% | 0.030% |

先進国債券でおすすめな投資信託(インデックスファンド)の実質コスト比較

先進国債券を対象とした投資信託の実質コストを比較した結果が以下です。

| ランキング | 分類 | ファンド名 | 信託報酬(税込) | 隠れコスト | 実質コスト[%] | 純資産(億円) |

|---|---|---|---|---|---|---|

| 1 | 先進国債券 | eMAXISSlim先進国債券インデックス | 0.1540% | 0.016% | 0.170% | 168 |

| 3 | 先進国債券 | ニッセイ外国債券インデックスファンド | 0.1540% | 0.036% | 0.190% | 154 |

| 2 | 先進国債券 | たわらノーロード 先進国債券 | 0.1870% | 0.016% | 0.203% | 191 |

| 4 | 先進国債券 | iFree 外国債券インデックス | 0.1980% | 0.033% | 0.231% | 30 |

| 5 | 先進国債券 | たわらノーロード 先進国債券(為替ヘッジあり) | 0.2200% | 0.015% | 0.235% | 92 |

先進国債券型インデックスファンドでは「eMAXIS Slim 先進国債券インデックス」の実質コストが比較的安いです。先進国債券は新興国債券に比べて値動きが比較的安定していますので、新興国債券よりもおすすめです。

為替の影響を受けたくない方は為替ヘッジありのものを選ぶとよいですが、コストがやや高くなります。長期的なリターンを重視するなら、為替ヘッジなしのほうがおすすめです。

先進国債券の投資信託におけるポイント付与

上記の投資信託について、大手ネット証券3社におけるポイント付与率(投信の保有額に対して、年率)を比較した結果が以下です。

| ファンド名 | 楽天証券 | SBI証券 | マネックス証券 |

|---|---|---|---|

| eMAXISSlim先進国債券インデックス | 0.048% | 0.050% | 0.030% |

| ニッセイ外国債券インデックスファンド | 0.048% | 0.050% | 0.030% |

| たわらノーロード 先進国債券 | 0.048% | 0.050% | 0.030% |

| iFree 外国債券インデックス | 0.048% | 0.050% | 0.030% |

| たわらノーロード 先進国債券(為替ヘッジあり) | 0.048% | 0.050% | 0.030% |

新興国債券でおすすめな投資信託(インデックスファンド)の実質コスト比較

新興国債券を対象とした投資信託の実質コストは以下のようになっています。

| ランキング | 分類 | ファンド名 | 信託報酬(税込) | 隠れコスト | 実質コスト[%] | 純資産(億円) |

|---|---|---|---|---|---|---|

| 1 | 新興国債券 | iFree 新興国債券インデックス | 0.2420% | 0.131% | 0.373% | 46 |

一方、新興国債券は信託報酬が安いものが1つしかないうえ、隠れコストがやや大きいです。新興国債券は米国金利などの影響により値動きが激しいので、積極的に保有する必要はないです。

新興国債券の投資信託におけるポイント付与

上記の投資信託について、大手ネット証券3社におけるポイント付与率(投信の保有額に対して、年率)を比較した結果が以下です。

| ファンド名 | 楽天証券 | SBI証券 | マネックス証券 |

|---|---|---|---|

| iFree 新興国債券インデックス | 0.048% | 0.050% | 0.030% |

日本リートでおすすめな投資信託(インデックスファンド)の実質コスト比較

日本リートを対象とした投資信託の実質コストを比較した結果が以下です。

| ランキング | 分類 | ファンド名 | 信託報酬(税込) | 隠れコスト | 実質コスト[%] | 純資産(億円) |

|---|---|---|---|---|---|---|

| 1 | 国内リート | Smart-i Jリートインデックス | 0.1870% | 0.017% | 0.204% | 31 |

| 2 | 国内リート | ニッセイJリートインデックスファンド | 0.2750% | 0.002% | 0.277% | 129 |

| 3 | 国内リート | たわらノーロード 国内リート | 0.2750% | 0.007% | 0.282% | 89 |

日本リート型インデックスファンドでは、3期目が終わって純資産総額が増えてきた「Smart-i Jリートインデックス」の実質コストが安くなっています。

3ファンドとも連動する指数は同じなので、実質コストが安い「Smart-i Jリートインデックス」がおすすめです。

日本リートの投資信託におけるポイント付与

上記の投資信託について、大手ネット証券3社におけるポイント付与率(投信の保有額に対して、年率)を比較した結果が以下です。

| ファンド名 | 楽天証券 | SBI証券 | マネックス証券 |

|---|---|---|---|

| Smart-i Jリートインデックス | 0.048% | 0.050% | 0.030% |

| ニッセイJリートインデックスファンド | 0.048% | 0.050% | 0.030% |

| たわらノーロード 国内リート | 0.048% | 0.050% | 0.030% |

海外リートでおすすめな投資信託(インデックスファンド)の実質コスト比較

海外リートを対象とした投資信託の実質コストを比較した結果が以下です。

| ランキング | 分類 | ファンド名 | 信託報酬(税込) | 隠れコスト | 実質コスト[%] | 純資産(億円) |

|---|---|---|---|---|---|---|

| 1 | 海外リート | ニッセイグローバルリートインデックスファンド | 0.2970% | 0.101% | 0.398% | 75 |

| 2 | 海外リート | Smart-i 先進国リートインデックス | 0.2200% | 0.275% | 0.495% | 14.4 |

| 3 | 海外リート | たわらノーロード 先進国リート | 0.2970% | 0.231% | 0.528% | 91 |

海外リートインデックスファンドは隠れコストが比較的大きい特徴があります。その中でも実質コストが比較的安いのは、「ニッセイグローバルリートインデックスファンド」です。

このファンドは純資産総額が大きい点も良いです。海外リートなら、ニッセイグローバルリートインデックスファンドが良さそうです。

先進国リートの投資信託におけるポイント付与

上記の投資信託について、大手ネット証券3社におけるポイント付与率(投信の保有額に対して、年率)を比較した結果が以下です。

| ファンド名 | 楽天証券 | SBI証券 | マネックス証券 |

|---|---|---|---|

| ニッセイグローバルリートインデックスファンド | 0.048% | 0.050% | 0.030% |

| たわらノーロード 先進国リート | 0.048% | 0.050% | 0.030% |

| Smart-i 先進国リートインデックス | 0.048% | 0.050% | 0.030% |

バランス型でおすすめな投資信託(インデックスファンド)の実質コスト比較

バランス型投資信託の実質コストを比較した結果が以下です。

| ランキング | 分類 | ファンド名 | 信託報酬(税込) | 隠れコスト | 実質コスト[%] | 純資産(億円) |

|---|---|---|---|---|---|---|

| 1 | バランス型 | ニッセイ・インデックスバランスファンド(4資産均等型) | 0.1540% | 0.025% | 0.179% | 90 |

| 2 | バランス型 | ニッセイ・インデックスバランスファンド(6資産均等型) | 0.1749% | 0.038% | 0.213% | 7 |

| 3 | バランス型 | eMAXISSlimバランス(8資産均等型) | 0.1540% | 0.064% | 0.218% | 743 |

| 4 | バランス型 | ニッセイ・インデックスバランスファンド(8資産均等型) | 0.1749% | 0.089% | 0.264% | 3 |

バランス型の実質コストは「ニッセイ・インデックスバランスファンド(4資産均等型)」の実質コストが最も安いです。

2位は「ニッセイ・インデックスバランスファンド(6資産均等型)」ですが、純資産総額が小さく、安定性に欠けます。新興国株式・債券が入ってもよいなら、純資産総額が最大で実質コストが3位の「eMAXIS Slim(8資産均等型)」のほうが安定して運用できます。

バランス型ファンドの良い点は、わずか0.2%程度の実質コストで手軽に分散投資できる点です。バランス型ならこの2ファンド(ニッセイ4資産均等型、eMAXIS Slim8資産均等型)をおすすめします。

バランス型投資信託におけるポイント付与

上記の投資信託について、大手ネット証券3社におけるポイント付与率(投信の保有額に対して、年率)を比較した結果が以下です。

| ファンド名 | 楽天証券 | SBI証券 | マネックス証券 |

|---|---|---|---|

| ニッセイ・インデックスバランスファンド(4資産均等型) | 0.048% | 0.050% | 0.030% |

| eMAXISSlimバランス(8資産均等型) | 0.048% | 0.050% | 0.030% |

| ニッセイ・インデックスバランスファンド(6資産均等型) | 0.048% | 0.050% | 0.030% |

| ニッセイ・インデックスバランスファンド(8資産均等型) | 0.048% | 0.050% | 0.030% |

特にeMAXIS Slimとニッセイシリーズの投資信託がおすすめ

全般的に実質コストが安いのは「eMAXIS Slimシリーズ」です。迷ったら「eMAXIS Slim」シリーズに投資するとよいです。

また、「ニッセイシリーズ」の投資信託も実質コストが比較的安いことが多いです。これら2シリーズは信託報酬の安さを競いあっているうえ、純資産総額が比較的大きい点が魅力です。

投資信託を選ぶなら「eMAXIS Slim」シリーズ、または「ニッセイ」シリーズをおすすめします。

まとめ

本記事では投資信託の実質コストの調べ方(計算方法)と、実質コストが安くておすすめな投資信託(インデックスファンド)を資産クラスごとにランキング形式で紹介しました。

長期投資であるほど、運用中に継続的にかかるコストの影響は大きくなるため、実質コストの安さでインデックスファンドを選ぶことをおすすめします。

また、実質的なコストをさらに安くしたいなら楽天証券

で投資信託を買うとよいです。楽天証券なら投信の購入(楽天カード決済で1%分付与)や投信保有額に対してポイント(年率0.048%)が貯まりますので、実質的なコストを一段と安くできておすすめです。