- 「投資信託を選ぶときのポイントがわからない」

- 「おすすめの投資信託があれば教えてほしい」

投資信託(ファンド、投信とも呼ばれる)を購入すると、プロの運用会社が私たちの代わりに運用してくれます。投信を使えば、普段忙しい方でも手軽に運用できるというメリットがあります。

また、投資信託を使うと少額(100円)から投資できるという点も、はじめて投資するという方に適しています。

しかし長期投資であれば、どんな投資信託でもいいわけではありません。運用自体のリスクはもちろんありますし、運用を任せることによるコストも発生しますので、しっかりと銘柄を選ばないと逆に損する場合もあります。

ただ、投資信託の選び方は個別株式などよりも簡単であり、基本的な事項を理解していれば問題ありません。投資信託であれば自然に分散投資ができますので、堅実に長期運用したいという投資初心者におすすめです。

本記事では、「長期保有におすすめな投信(ETF)の銘柄と、その選び方のポイント」について紹介します。

実質的なコストの安さにこだわりたい人には、楽天証券

のポイントプログラムの活用がおすすめです。

なぜなら、楽天証券

で投資信託を購入・保有すると、ポイントがもらえてお得だからです(私は年間6,000ポイント以上もらっています)。

インデックスファンドの買い方

長期投資の初心者におすすめな投資信託(ETF)の選び方

長期投資における投資信託を選ぶ際、注目すべきポイントが5つあります。

- 投資対象の種類

- コストが安い

- 純資産額が大きい

- 積立投資ができる

- 分配金が多すぎない

各項目の見方について、以下で解説していきます。

1.最初に投資対象の種類を選ぶ

「投資した資金が何で運用されているか」は最も大事なポイントです。

以下の3点をよく考えてから決めるとよいです。

投資対象の資産(株式型、債券型、バランス型、その他型)

一口に投資信託といっても、運用資産はいろいろあります。

- 株式型

- 債券型(国債や社債など)

- 不動産型

- 現物資産型(金や銀、原油など)

- バランス型(上記の資産を複合したもの)

どの資産を選ぶかで運用成績が大きく変わりますので、どんな運用をしたいかによって、検討しないといけません。

この中で、長期投資におすすめなのは、株式型です。長期的な運用成績を比較した場合、長期のリターンが最も高いのは株式だからです。

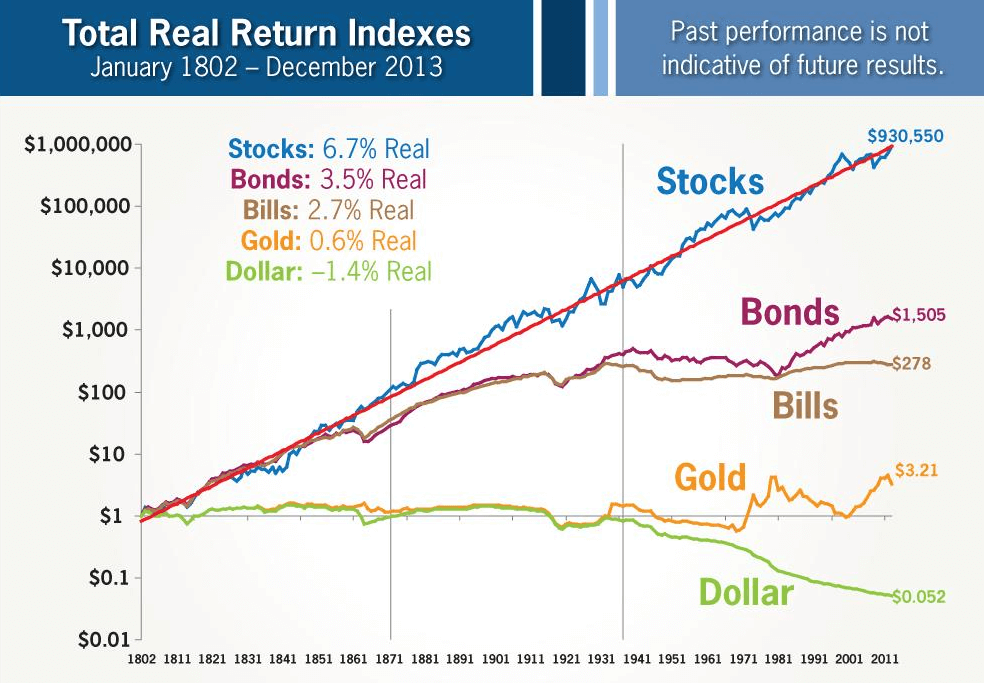

例えば、著書『株式投資の未来』で有名なジェレミー・シーゲル教授によると、各運用資産の長期的な価格変化は下図のようになります。

引用:Jeremy Siegel(2014), Real Returns Favor Holding Stocks, American Association of Individual Investors

長期間の平均的な実質リターン(インフレの影響を除いたリターン)が最も大きいのは株式(Stocks)です。債券(Bonds、Bills)を好む人も多いと思いますが、債券の運用利回りは株式の約半分です。

長期投資で資産運用したいならば、株式型を中心にするほうが良いことがわかります。

一方で、資産運用ではハイリターンなものほどハイリスクな傾向があります(金融の分野におけるリスクは変動の大きさを表しており、損する場合も得する場合も金額が大きいということです)。

つまり、株式型はハイリターンを期待できますが、短期的にみたときの変動幅が大きいのがデメリットです。

結局、メリット・デメリットを考慮して分散投資すると良いです。

経験則として10年前後の周期で景気が変動するといわれます。10年以上の予定で長期投資するのであれば、最もリターンが見込める株式型を中心に据えて、一部を債券に分散投資するのがおすすめです。

投資対象の国・地域(先進国、新興国など)

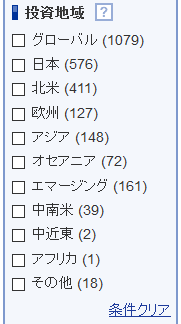

投資対象の国・地域も重要です。例えば、SBI証券の投資信託の場合、以下の投資地域に分類されています。

SBI証券における投資対象地域

為替変動リスクがなくて投資しやすいのは、日本国内ですが、人口減少時代に入っている日本ではバブル崩壊後、あまり経済成長していないのが事実です。為替リスクを許容できるならば、海外に投資するのもよいです。

経済成長のスピードでは新興国(インドやASEAN諸国、アフリカなど)が注目されやすいですが、新興国は経済が安定していないため、何らかの要因をきっかけに経済ショックが起きやすいという特徴があります。特にアメリカの利上げ局面では新興国から資金が大幅に流出するため、2015年のチャイナ・ショックや2018年のトルコ・ショックのような異変が頻繁に起きます。

安定性の観点からは、日本や欧米などの先進国を中心に長期投資するのがおすすめです。特に、世界経済の中心地である米国は成長性と安定性を兼ね備えていますので、投資対象の中心に据えておくことがおすすめです。

インデックスファンドか、アクティブファンドか?

投資信託の運用方針は、インデックス型とアクティブ型の2種類があります。

インデックス型はベンチマーク(日経平均やTOPIXなどの市場平均)と同じ値動きになるように作られたファンドです。一方、アクティブ型は運用者が独自のリサーチや運用方針のもとで売買し、ベンチマークを超える運用成績を狙うタイプのファンドです。

一見、アクティブファンドのほうが良いように思えますが、実際はそうではありません。

バートン・マルキールの名著『ウォール街のランダム・ウォーカー』などで指摘されているように、長期運用する場合のアクティブファンドの運用成績は、インデックスファンドの運用成績を平均的に下回るといわれています。

なぜかというと、特定の短期間であれば素晴らしいパフォーマンスをあげるアクティブファンドもありますが、優位なパフォーマンスを長期間続けられるファンドは少ないのが実情です。将来の運用成績がよい投資信託を事前に判断することは難しく、長期間の運用成績を平均するとインデックスファンドとあまり変わらない成績(またはそれ以下)になります。

さらに、次項で述べるようにアクティブファンドはコストが高いという問題があります。結果的に、長い目で見た時のアクティブファンドの平均的な運用成績はインデックスファンドを下回ってしまいます。

2.コストが安い投資信託を選ぶ(特にインデックスファンドがよい)

投資信託を選ぶときの2つ目のポイントはコストが安いことです。投資信託に関する代表的なコストとして、以下の3種類があります。

- 買付時手数料

- 信託報酬(保有中に継続的にかかる手数料)

- 信託財産留保額(売却時の手数料)

どれも確実に運用成績を悪化させる要因となりますので、できる限り低コストな投信を選ぶほうが良いです。

アクティブファンドよりインデックスファンドのほうがコストが安い

コストの観点からいうと、基本的にアクティブ型投信ではなく、インデックス型投信を選ぶべきです。なぜかというと、インデックス型投信の場合、銘柄の選定などにかかる人件費が少ないため、低コストに運用できるからです。

長期投資であるほどコストの差が累積して大きくなりますので、少しでも低コストな投資信託を選ぶほうがいいです。

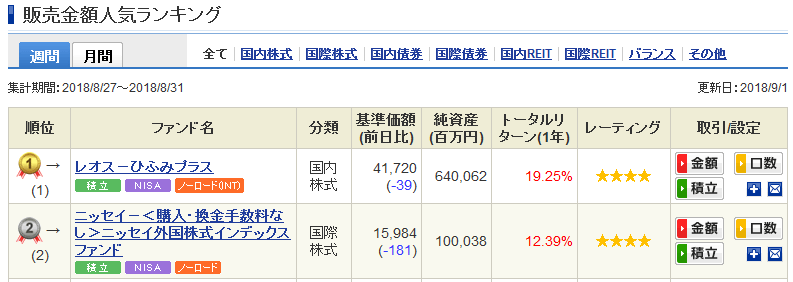

具体例として、人気のアクティブファンドとインデックスファンドを比較してみましょう。

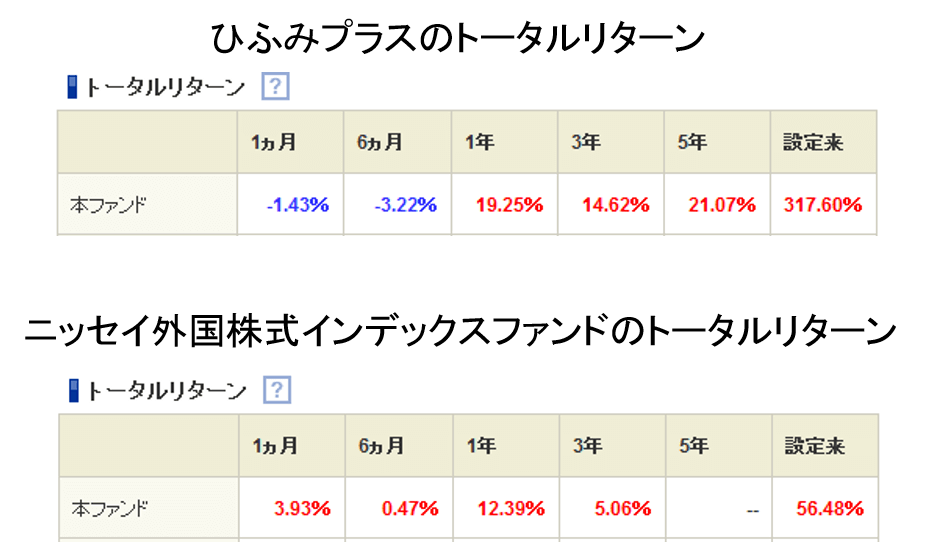

2018年8月のSBI証券における投資信託の販売額ランキングをみると、1位はレオス・キャピタルワークスの「ひふみプラス」(アクティブ型)であり、2位はニッセイ・アセットマネジメントの「ニッセイ外国株式インデックスファンド」(インデックス型)となっています。

SBI証券の投信販売額ランキング

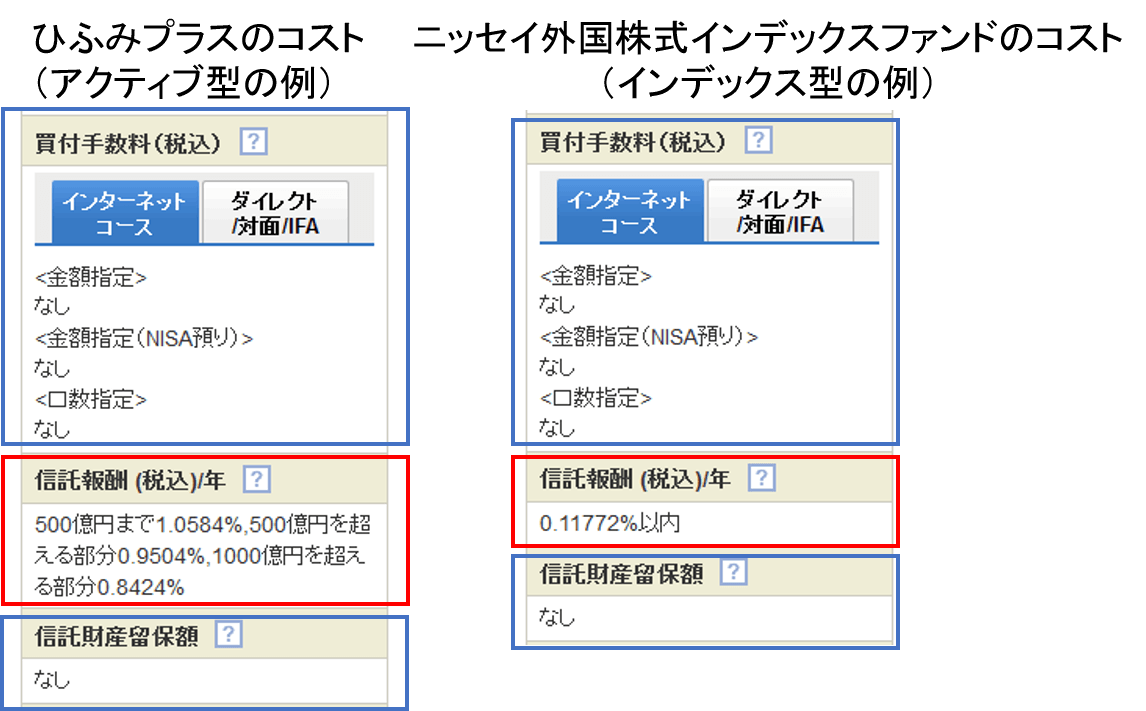

両者のコストはそれぞれ以下のようになっています。

ひふみプラスとニッセイ外国株式インデックスファンドのコスト

どちらの投資信託も買付手数料と信託財産留保額がないのは同じです。特に、買付手数料が無料の投資信託は「ノーロード投信」と呼ばれます。良心的な証券会社が取り扱う良心的な投信の多くは、ノーロード投信です。ノーロード投信であることを選択基準に加えてもよいと思います。

一方、保有中に継続的にかかる信託報酬は、ひふみプラスが0.84~1.06%、ニッセイ外国株式インデックスファンドが0.12%です。圧倒的にインデックス型の信託報酬のほうが安いです。ひふみプラスはアクティブファンドの中ではコストが安くて良心的なのですが、それでも大きな差があります。

信託報酬などのコストは運用成績を確実にマイナスにする要因です。もし、今後の運用成績はどちらの投資信託も同じと考えるならば、低コストなニッセイ外国株式インデックスファンドに投資したほうがよいのは間違いありません。

一方、両者は投資対象の資産が異なりますが、あえて単純比較すると、この1年(2017年8月~2018年7月)、3年(2015年8月~2018年7月)の運用成績(トータルリターン)はひふみプラスが明らかに上です。

ひふみプラスとニッセイ外国株式インデックスファンドのトータルリターン

もし、今後もひふみプラスの運用成績がよいと考えるならば、約1%の信託報酬を払ってもひふみプラスのほうが良いという判断もあるでしょう。

しかし、今後の運用成績がインデックスファンドよりもよいという自信がない場合は、低コストなインデックスファンドを選ぶほうがおすすめです。

低コストを追求するならETF(上場投資信託)がおすすめ

一般的な投資信託は銀行や証券会社を通じて運用会社に資金を託す(投信を購入する)ものです。

一方、投信の中には東京証券取引所やニューヨーク証券取引所などに上場しているものもあり、株式と同様の形式で売買できます。取引所に上場している投資信託は、ETF(Exchange Traded Funds:上場投資信託)と呼ばれます。

ほとんどのETFはインデックス型であり、一般的な投資信託よりも低コストですのでおすすめです。

例えば、東京証券取引所上場の「iシェアーズ TOPIX ETF」の信託報酬は0.06%です。売買の方法は株式と同じですので、売買時に手数料が必要というデメリットはありますが、保有中に継続的にかかる信託報酬が安いのがメリットです。

さらに、米国上場のETFでも良ければ、低コストで有名なバンガード社のETFがあります。バンガード社のETFの中には信託報酬が0.04%というものもあり、世界最安水準です。

日本上場のETFよりも種類が多く、トラッキングエラー(ベンチマークとの乖離率)などの運用指標も良好なので、米国株取引でバンガード社のETFに長期投資している人も多いです。

コストで選ぶならば、ETFという選択肢もおすすめです。

投資信託40銘柄の実質コストを徹底比較。低コストインデックスファンドをランキング形式で紹介

3.純資産額がある程度大きい投資信託を選ぶ

投資信託を買う前には、純資産額もチェックしましょう。なぜなら、純資産額が小さすぎる投資信託で長期投資すると、繰上償還(ファンドが終了し、運用資産が強制的に現金化されて払い戻されること)される可能性があるからです。

運用成績が好調なときに償還されるのならばまだよいのですが、純資産が減少して繰上償還になる投資信託は運用成績が低迷しているときが多いです。損しているときに償還されてしまうと、ショックが大きいです。

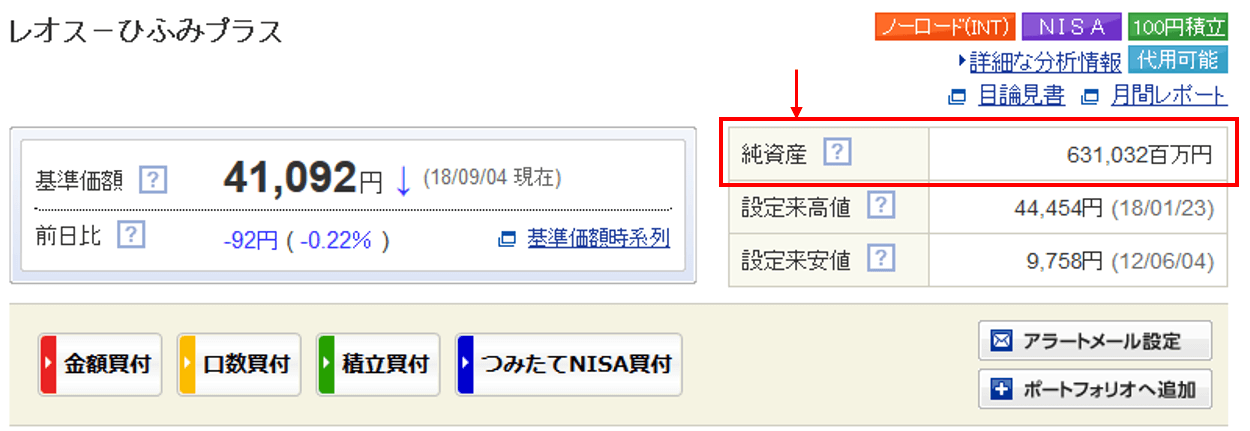

繰上償還を避けるための目安は、純資産総額が30億円以上といわれています。例えば、SBI証券で純資産総額を確認したければ、投資信託の基本情報画面で以下をチェックすればよいです。

純資産総額の確認の仕方

上記の例でいうと、ひふみプラスは純資産総額が6300億円もあります。よって、繰上償還の心配はなさそうだと判断できます。

投資信託の購入前には必ず純資産額をチェックし、購入後も純資産が減少していないか時々チェックするとよいです。

4.積立投資ができる投資信託を選ぶ

投資信託の利点のひとつに、少額から定額積立ができることがあります。定額積立ができるとなぜいいのでしょうか?

たとえば、ある投資信託Aに、12万円を投資するとします。投資のタイミングとして、以下の2パターンで投資したとします。

- 最初の月に12万円買う

- 毎月1万円ずつ、12か月かけて買う

投資信託Aが以下の値動きをした場合、1年後の利益はどちらが多いかというと、2の「毎月1万円ずつ買う」です。

.jpg)

投資信託Aの価格推移チャート

実際に計算してみると、元手12万円が1年後に、1は13.2万円(+10%)、2は約13.8万円(約+15%)になります。

なぜ約5%もの差がつくのでしょうか?

その理由は、毎月一定額ずつ買うため、高いときに買う量は少なく、安いときに買う量は多くなるからです。

.jpg)

投資信託Aの価格推移チャート&購入数量

このように、毎月一定額ずつ買うことで平均購入単価を下げる手法を、ドルコスト平均法といいます。ドルコスト平均法は資産形成の一手法として広く知られています。

毎月、一定額ずつ買っていけばよいので、本来はどの投資信託でも実践可能です。しかし、毎月自分で購入手続きをするのは面倒なだけでなく、値下がりしているときに自分で買付するのには勇気がいります。毎月一定額ずつ買うのを手動で実践するのは意外と大変です。

一方、感情を入れず手間もかけずに長期間一定額づつ買うには、積立投資に対応している投資信託が適しています。ネット証券で扱っている投資信託の多くは積立投資に対応しています。

たとえば、SBI証券であれば全2634件中、2525件が対応していますので、ネット証券で積立の手続きをすると便利です。

5.分配金が多すぎない投資信託を選ぶ

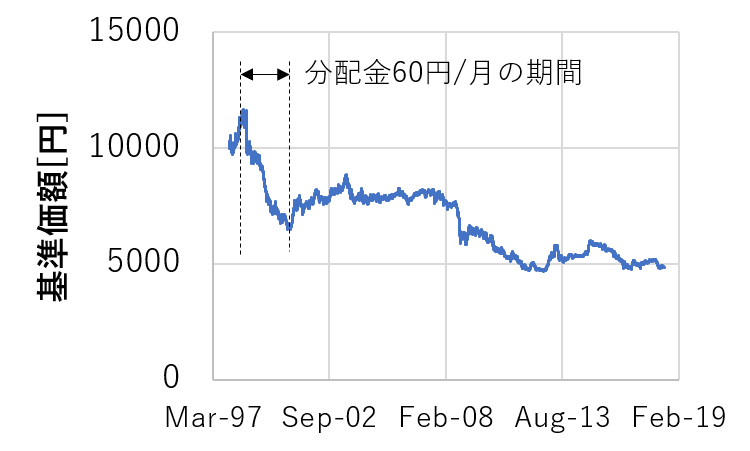

投資信託の中には毎月高額の分配金を出すものがあります。例えば、かつては純資産総額が6兆円近くあったファンド「グローバル・ソブリン・オープン(略してグロソブ)」です。

グロソブが人気だった理由は、毎月高額の分配金を出していたからです。たとえば、設定初期の分配金は1万口(約1万円)あたり毎月60円であり、年間の利回りは約7.2%でした。基準価額の変化によって、年間利回りが12%近くになっていた時期もありました。

毎月分配型投信は、毎月現金収入が得られるような心理的メリットから、高い人気がありました。

しかし、実際は高額の配当金に相当する運用益が出ていたわけではありません。単に、特別分配金(つまり、元本)が運用益に加算されて分配されていただけです。元本を取り崩して分配金を出すことから、「たこ足配当」といわれることもあります。

高額の分配金を出すのと引き換えに元本が減ってしまうので、基準価額(投資信託の値段。1万口あたりの値段で表示されることが多い)は低迷してしまいます。以下はグロソブの基準価額であり、特に分配金が高額(毎月60円)だった時期に大きく基準価額が減少していることがわかります。

グローバル・ソブリン・オープンの基準価額

基準価額の下落が続いたため、分配金は段階的に減少し、2018年8月の分配金は10円/月になっています。分配金の減少とともに人気もなくなって、純資産総額は5000億円を割り込むほど低迷しています。

また、毎月分配型投信は売買を頻繁にやらなければいけないこともあって、信託報酬が高くなりがちです(上記のグロソブの信託報酬は1.35%です)。さらに、分配金が多い場合は複利の効果(利益が利益を呼んで雪だるま式に資産が増えていくこと)も得にくいというデメリットもあります。

長期投資用の投資信託(ETF)を選ぶときには分配金は多すぎないほうが良いです。運用資産にもよりますが、分配金利回りが年間で1~2%程度であれば元本を取り崩すようなことはないと思いますので、健全な運用が可能です。

分配金は基本的に再投資するとよい

投資信託を買うとき、配当金(分配金)を受け取るか、再投資するかを選択します。

SBI証券の投信買付画面(分配金受取方法の選択)

受取にすると現金収入になりますので、お小遣いのようでうれしいと思うかもしれません。

しかし、純粋に運用利回りのことを重視するならば、再投資するほうがよいです。再投資にすると投資の元本が増えますので、複利の効果で資産の増加スピードがアップします。

特に理由がない限り、再投資を選択することがおすすめです。

投資信託のおすすめ銘柄やおすすめ証券会社などについては以下の記事にまとめました。よければこちらの記事もどうぞ。

長期積立投資(ほったらかし投資)におすすめなインデックスファンド・ETF

長期投資におすすめなインデックスファンドを投資対象の資産分類(資産クラス)ごとに、上記の観点で選びました。

国内株式・債券などのファンドだけでなく、経費がかかりやすくて信託報酬が高くなりがちな海外株式や債券、バランス型ファンドなどの多くが、信託報酬0.3%以下という低コストで購入できます。さらに、ほとんどのインデックスファンドは販売手数料が無料のノーロード投信ですので、コストを最小限に抑えられます。

これらのファンドで積立投資の設定をしておけば、放置していても資産運用できますので、手間もかからなくておすすめです(「ほったらかし投資」とも呼ばれます)。

以下の記事で紹介していますので、詳しく知りたい方はこちらの記事もどうぞ。

長期運用におすすめなETFへの投資の具体例

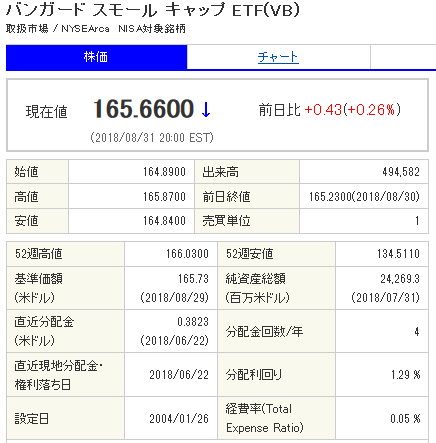

投資信託への長期投資の具体例として、私が投資した米国ETF「バンガード スモールキャップ ETF(VB)」の例を見てみましょう。

VBの基本情報

上記の5項目について、以下のように考えて投資しました(数値については投資時点のものがわからなかったので、2018年9月のものを書いています)。

銘柄の基本情報

投資対象:

VBの投資対象は、米国上場の小型株です。CRSP US スモールキャップ・インデックスという、米国上場の小型株の指数に連動することを目指すETF(インデックス型)です。

米国企業の長期的な成長性を期待していたことと、小型株は業績が良くても知名度がないことで割安に放置されることが多いため、運用成績が良いこと(小型株効果)を狙って投資しました。

コスト:

VBは低コストで有名なバンガード社のETFです。信託報酬(経費率)は0.05%で超低コストといってもよいです。長期投資に適しています。

純資産額:

純資産額は218億ドル(約24兆円)あります。繰上償還にならないための目安である30億円をはるかに上回っていますから、安心して長期投資できます。

積立投資:

ETFなので、定額積立投資の設定はできません。また、米国株取引はある程度まとまった金額で投資しないと買付手数料が割高です。そのため、積立投資によるドルコスト平均法の効果を得にくいのがデメリットです。

しかし、「疑似的な積立投資」をすることは可能です。例えば、私はVBを買う前に米国株式のインデックスファンドで少額ずつ積み立てました。ある程度まとまった金額になったところで売却し、VBを購入しました。

つまり、積立投資が可能な国内の投資信託から米国ETFにリレーすることで、「疑似的な積立投資」が可能です。

分配金:

分配金利回りは年間で1.29%です。特別分配金はもちろんありません。米国企業は四半期決算ごとに配当を支払うのが一般的であり、VBも年4回の分配があります。

投資結果

私がVBに投資したのは、2013年9月です。

VBの買付履歴

1口あたり96.8ドルで28口購入しました。その時の為替レートは、1ドルが100.61円でした。つまり、272,693円で購入しました。

その後、別の投資に資金を振り向けるために全口売却したのが、2015年4月です。

VBの売却履歴

売却時の約定価格は1口あたり124.3ドルであり、そのときの為替レートは1ドルが118.16円でした。つまり、411,244円で売却できました。

為替レートが良かったというのもありますが、2年弱の保有期間で約51%の利益を得られたことになります。

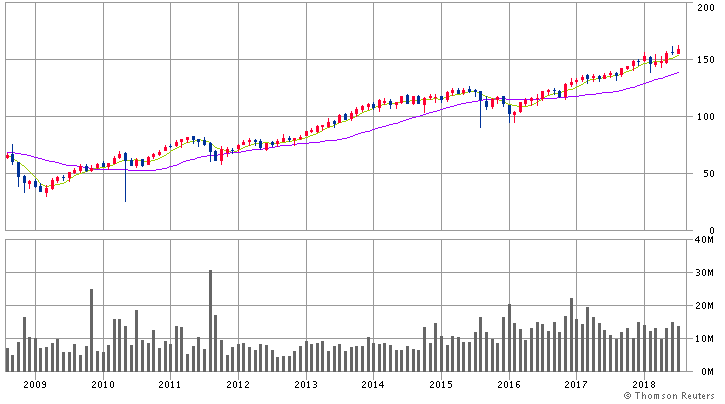

売却後の株価をみると、一時低迷しましたが、その後は大きく上昇し、2018年9月は166ドルになっています。

VBの価格チャート

もし売らずに長期保有していたら、もっと値上がりしていたことになります。

投資信託に長期投資するならば、低コストなインデックスファンドやETFに積立投資して、辛抱強く保有し続けるのがおすすめです。

初心者に人気だが、おすすめしない投資信託の例

投資信託は多数の株式や債券に分散投資していますので、堅実な投資方法なのですが、気を付けたい投信もあります。例えば、以下の3つです。

- 特定の新興国に集中投資する投信

- テーマ型投信

- ランキング上位という理由だけで選んだ投信

なぜ気を付けるべきかについて、以下で解説します。

特定の新興国に集中投資する投信はおすすめできない

ブラジルやロシア、ベトナム、インドネシア、トルコなどの新興国株式に特化した投信が人気だったことがありました。新興国は経済成長率が高く、長い目で見た時の発展が見込めたからです。

しかし、新興国は経済が安定していないため、何かのきっかけで大きく混乱することがあります。実際、2015年のチャイナ・ショックや2018年のトルコ・ショックでの暴落は激しく、これらの国に投資していた場合は大損していたでしょう。

また、新興国の株式市場は投機的な動きが多く、値動きが激しいです。割高な時期に投資してしまうと、のちの揺り戻しで大損する可能性が高まります。

複数の新興国にまとめて投資するのであれば、極端な暴落は避けられるでしょう。しかし、特定の新興国に集中投資する投信は値動きが激しくて安定した成長は期待できないため、投資初心者にはおすすめできません。

経済が成熟している米国や日本、欧州などの先進国への投資を中心に据えたうえで、一部分を新興国に分散投資するくらいがおすすめです。

テーマ型投信はおすすめできない

日本では、その時々の人気テーマに関連した株式を集めたテーマ型投信が次々に作られています。最近の例でいうと、AIやIoT、フィンテック、ロボットなどのテーマです。

このようなテーマ型投信は現在人気の株を選ぶため、投資家受けは良いのですが、割高になっている株式が多く含まれます。したがって、ブームが去ると運用成績は低迷することが多いです。最悪の場合、純資産額の減少とともに繰上償還になることもあります。

一時的な人気で終わる可能性の高いテーマ型投信は長期投資に適していません。

銀行や証券会社のランキング上位という理由だけで選んだ投信はおすすめできない

投信のランキングで上位だからという理由で選ぶのも避けたほうがよいです。なぜならば、銀行や証券会社が売りたいと思っている投信は基本的にコストが高いです。銀行や証券会社にとって有利な投信を中心に販売した結果、高コストな投資信託ランキングになっている場合もあるからです。

例えば、以下は2018年2~7月の某メガバンクの投信販売額ランキングです。

某銀行の投信販売額ランキング

テーマ型投信3つと、毎月分配型投信2つが入っていることが特徴的です。

実際、信託報酬を調べてみると、インデックス型以外の7本の投資信託の信託報酬は1.6~1.9%でした。インデックス型投信の信託報酬も0.4~0.7%であり、日本株式のインデックス型の中では高コストな印象です(ネット証券ならば0.1~0.2%程度で投資できます)。

SBI証券でランキング1位であった「ひふみプラス」のように良心的なファンドももちろんありますので、ランキングを参考にすること自体は良いと思います。

しかし、ランキング上位だからといってよい投信とは限らないのが実態です。投資をする前に、その中身をよく調べてから買うのが大切です。

インデックス投資におすすめの投資信託ランキング「投信ブロガーが選ぶファンド・オブ・ザ・イヤー」

一方で投信ランキングの中でも、販売側の意図が入っておらず、投資家目線でみたランキングは参考にしてもよいでしょう。

その一つとして、「投信ブロガーが選ぶファンド・オブ・ザ・イヤー」があります。これは投資家自身が選んだランキングですので、大いに参考になります。

例えば、2019年のランキングは以下のようになっています。

| FOY順位 | ファンド名 | 種類 | 信託報酬(税込) |

|---|---|---|---|

| 1位 | eMAXISSlim全世界株式(オール・カントリー) | インデックス型 | 0.114% |

| 2位 | eMAXISSlim米国株式インデックスファンド(S&P500) | インデックス型 | 0.097% |

| 3位 | eMAXISSlim先進国株式インデックスファンド | インデックス型 | 0.106% |

| 4位 | ニッセイ外国株式インデックスファンド | インデックス型 | 0.110% |

| 5位 | eMAXISSlimバランス(8資産均等型) | インデックス型 | 0.154% |

| 6位 | 楽天・全米株式インデックスファンド ※愛称:楽天・バンガード・ファンド(全米株式) | インデックス型 | 0.162% |

| 7位 | セゾン・バンガード・グローバルバランスファンド | インデックス型 | 0.600% |

| 7位 | グローバル3倍3分法ファンド(1年決算型) | インデックス、先物取引に係る権利などによるレバレッジ型 | 0.484% |

| 9位 | Vanguard Total World Stock ETF(VT) | インデックス型(米国ETF) | 0.090% |

| 10位 | SBI・バンガード・S&P500インデックス・ファンド | インデックス型 | 0.094% |

「投信ブロガーが選ぶ! Fund of the Year 2019」

一目見てわかるのは、上位10投信すべてがインデックス型であることです。

比較的コストが高くなりがちな海外株式ファンドやバランス型ファンドが多いのにも関わらず、10ファンド中8ファンドの信託報酬が0.1~0.2%台です(歴史が長く、固定ファンが多い「セゾン・バンガード・グローバルバランスファンド」と、レバレッジ型の「グローバル3倍3分法ファンド」はやや高めです)。投信ブロガーによる投信選びでは低コストの意識が徹底していることがわかります。

このような投資家目線に立ったランキングはとても役に立ちますので、投資信託選びの際には参考にするとよいです。

「投信ブロガーが選ぶファンド・オブ・ザ・イヤー2019」の上位10銘柄の実質コストを比較した結果についてはこちらの記事をどうぞ。

楽天証券でお得に投資信託を買う方法(ポイントを貯めて活用する)

上記のような投資信託で長期運用するなら、楽天証券がおすすめです。

なぜなら、楽天証券では投資信託の購入や保有に対して楽天ポイントをもらえるからです。他の証券会社を使うよりも実質的な利回り(ポイント分を含む)が高くなるのでお得です。

さらに、楽天証券ではポイントを使って投資することもできます。ポイントの使い道に困ることはありませんし、現金が必要になったときにはいつでも投資信託を売却して現金化できますので便利です。

楽天証券- 楽天カード決済で投資信託を購入する(5万円/月まで、決済額に対してポイント1%)

- ハッピープログラムを利用する(投資信託の保有額10万円につき4ポイント/月)

- ポイント投資をする(SPUでポイント+1%)

まとめ

本記事では、長期投資におすすめな投信(ETF)とその選び方のポイントについて解説しました。チェックすべきポイントが多いように感じたかもしれませんが、各条件で絞り込んでいけば選択肢はおのずと限られるため、投信選びは意外と簡単だと思います。

これらの運用方針を決めてファンドを選んだ後は、プロの運用会社が代わりに運用してくれますので、特にすることはありません。基本的に「ほったらかし投資」状態であっても、長い目でみれば誰でも平均的な成果が得られますので、投資初心者でも簡単です。

一方で、投資信託はたくさんの株式や債券に分散投資されていますので、成長するペースはゆっくりという特徴があります。成果が出るまでには時間がかかりますので、長期投資するならば早いうちに始めるとよいです。少額(100円)から投資できるのが投資信託のメリットですので、だれでも今すぐ始めることが可能です。

自分にもできそうと感じたならば、まずは少額から始めてみるのがおすすめです。