オリラジの中田さんが米国株投資についてYouTubeで解説したことが話題です。米国株投資というのはそんなに良いのでしょうか?

私もその動画を拝見しました。全般的に納得できる部分が多く、特に投資初心者の方にぜひ参考にしてほしい内容でした。

中田氏のYouTube動画は短い時間でまとまっているため、なぜその結論(簡単にいうと、SBI・V・S&P500インデックスファンドに一括投資)に至ったのかについては詳しく語られていません。

中田氏が出した結論で本当によいのか疑問に思った方もいるのではないでしょうか?また、メリットに関する話題が多かった印象ですが、デメリットは本当にないのでしょうか?

そこで、中田氏の結論が正しいのか、過去のデータを使って検証してみました。これを読めば、中田氏が主張する投資方法のメリットと注意点がわかります。

本記事では、オリラジ中田氏のYouTube動画「お金の授業総まとめ①②」についての私の感想と、過去データの検証結果、および注意点について解説します。

先に結論からいうと、中田氏の結論はおおむね合理的であり、投資初心者にお勧めできる投資方法です。

ただし、細かい部分では人によって最適解が異なる場合もありますので、自分なりに考えてカスタマイズしてみると良いです。

- 資産運用で平均的なリターンは欲しいけど、時間をかけたくない方は、「SBI・V・S&P500インデックスファンドに一括投資」すると良い

- 一括投資した後に株価が下がるのが不安なら少しずつ積立投資するのも良い

- 中田氏の方法は何十年も続ければ利益が出る可能性が高いが、その途中では一時的に半減する可能性もある。生活資金は給料3ヶ月分と決めつけず、含み損を抱えても困らないレベルの生活資金を確保して投資すると良い

SBI証券でSBI・V・S&P500に投資すると、その保有額に応じてTポイントがたまってお得です。

本ファンドで投資したい方は、SBI証券の口座を持っておくとよいです。

中田氏のYouTube動画「お金の授業」の内容まとめと感想

中田氏のYouTube動画「お金の授業総まとめ」はPart.1と2に分かれており、各20分程度です。

【お金の授業総まとめ①】計16冊のお金の本を読み込んだ中田の結論は?

【お金の授業総まとめ②】中田の結論は米国株「○○○」を一括購入

内容まとめ

2本の動画の内容を簡単にまとめると、以下のようになっています(詳しくは上記の動画を見てください)。

投資資金の作り方

- ローン、リボ、レバレッジなどの借金は避ける

- 収支を把握して、お金を貯める

- 給料3ヶ月分以上を残して、あとは投資の軍資金にする

株式投資の結論

- デイトレードは基本的にギャンブルなのでやらない

- 個別株投資は、手法の勉強や銘柄分析に多大な時間がかかるので、一般のサラリーマンにとって、現実的でない

- 手数料が安いインデックスファンド(投資信託の一種)を選ぶとよい

- 特に、米国の株式指数(S&P500や全米4000)に連動するインデックスファンドがよい(S&P500は入れ替わりが激しく、優良企業ぞろいな点が良い)

銘柄選び(買うならこの2つ)

- VTSAX(日本では、楽天・全米株式インデックスファンド)

- SBI・V・S&P500インデックスファンド(← 中田氏の好みはこちら)

中田氏が出した結論

- 生活費(給料3ヶ月分くらい)を残して、あとはSBI・V・S&P500に一括投資する。その後は資金ができるたびに同銘柄を少しずつ積み立てていく

- もしまとまった軍資金がない場合は、SBI・V・S&P500を少しずつ積立購入する

- 正解だったとわかるのは、1年後ではなく、30年後。途中で諦めることなく続けるとよい。

動画を見た感想

中田さんの動画について、私の感想を以下にまとめます。

- 中田さんはとても話が上手なので、わかりやすく投資を学べる。

- ホワイトボードに要点が書かれているので、全体像を把握できる点もわかりやすい。

- 肝心の中身は、投資の王道ともいうべきインデックス投資を勧めるものであり、十分納得がいく内容だった。投資の勉強や銘柄分析に時間をかけたくない人にとっては最善な投資方法のひとつと考える。

- ただし、YouTubeの短い時間に収めるため、結論以外の部分は省略されている印象があった。本当にその結論でいいのかは、自分で確かめる必要がある。

- また、投資のメリットなどに焦点が当たっているが、価格変動リスクがある点については説明が少ない。価格下落リスクを事前に理解したうえで、許容できる範囲内で投資することをおすすめする。

全体的に、私は中田さんの主張に賛成です。投資初心者は中田氏と同じやり方で始めれば、比較的失敗しにくいと思います。

一方で、実際に検証すべきことや、価格変動リスクについては補足が必要と感じました。そこで、本記事では3つの検証と、価格変動リスクについての私の考えを以下にまとめることにしました。

本記事で検証すること3つと、価格変動リスクについて

オリラジ中田さんの結論を簡単にまとめると、「SBI・V・S&P500インデックスファンドに一括投資し、その後は資金ができるたびに同銘柄を少しずつ積み立てていく」ことです。

本記事では以下の3つについて検証します。

また、投資を始める前に知っておきたいこととして、以下について私なりの考えをまとめました。

過去のデータを用いながら、以下で1つずつ解説します。

検証1.投資先は米国株で本当に良いのか?

最初に検討したいのは、投資先(地域)についてです。中田さんは米国株に投資すれば良いと言っていますが、他の地域と比べて本当にリターンが良いのでしょうか?

以下の4地域について、代表的な株価指数を用いて比較してみました。

- 米国(S&P500)

- 日本(TOPIX)

- 欧州(EURO STOXX 50)

- 新興国(MSCI Emarging Market)

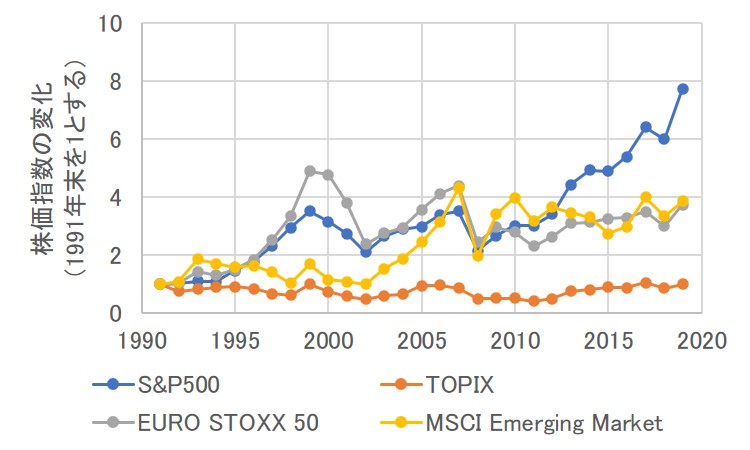

1991年末の株価指数を1として比較すると、下図のようになります(縦軸は、1991年末に同金額を投資した場合のリターンを表します)。

投資対象地域ごとの株価指数の変化

約30年間で最大のリターンを得られたのは米国株(S&P500)

4地域の中で最もリターンが大きかったのは米国株(S&P500)です。1991年末からの28年間で約8倍になっています(年平均利回りは約7.6%)。特に、2010年代の伸びは他を圧倒しています。

米国の株価指数のリターンが高かった理由として以下が考えられます。

- 米国は先進国の中でも珍しく、人口が緩やかに増加し続けている国である

- 米国は多くのイノベーションを生み出してきた国であり、アップルやアマゾンなどの大手ハイテク企業が世界中で活躍し、利益を上げている

- 米ドルは世界で最も信頼されている基軸通貨であり、金融・財政政策の余地が大きい

これらの理由のため、特に2010年代の米国株の成長は著しかったと考えられます。

今後も米国株優位の状況が続く保証はありません。とはいえ、今のところGAFAM(Google、Apple、Facebook、Amazon、Microsoft)などの大手ハイテク企業の競争力は圧倒的であり、この状況を覆す企業はなかなかでなさそうに見えます。

当面の間は、米国株の優位は続くのではないかと考えられます。

ただし、過去には欧州や新興国などが優位な時代もあったので、過信は禁物

ただし、米国株は常に優位だったわけではありません。米国株にも2000年代のような不調期があります。

2000年代は米国株より新興国株(MSCI Emarging Market)が圧倒的に伸びていましたし、1990年代は欧州株(EURO STOXX 50)が有利でした。

また、1990年以降の日本株(TOPIX)はバブル崩壊の影響で散々な運用成績となっていますが、1980年代は高い成長を誇っていました。

米国株を過信しすぎると、違う結果になったときにすぐに乗り換えたくなってしまいますので、常に米国株が良いというわけではないと理解しておくと良いです。

とはいえ、米国は世界最大の経済大国であり、一時的には不調であってもいずれ好調になるだろうという安心感があります。一時的なリターン低下は気にせず、長く続けることが大事です。

SBI・V・S&P500に投資するなら⇒ SBI証券

検証2.SBI・V・S&P500インデックスファンドで良いのか?

米国株に連動する投資信託(インデックスファンド)にもいろいろあります。選ぶのはSBI・V・S&P500インデックスファンドで良いのでしょうか?

手数料が安くて、インデックス投資家に大人気の国内投資信託(米国株式型)として、以下の3つがあります。

- SBI・V・S&P500インデックスファンド

- 楽天VTI(楽天・全米株式インデックスファンド)

- eMAXIS Slim米国株式(S&P500)

これらの特徴は下表のようになっています。

| SBI・V・S&P | 楽天VTI | eMAXIS Slim米国株式(S&P500) | |

|---|---|---|---|

| 連動する指数 | S&P500 | CRSP USトータル・マーケット・インデックス | S&P500 |

| 買付手数料 | なし | なし | なし |

| 信託報酬(年率) | 0.0938% | 0.1620% | 0.0968% |

| 実質コスト(年率) | 0.112% | 0.209% | 0.140% |

| 売却時手数料 | なし | なし | なし |

| 純資産(億円) | 630 | 1309 | 1453 |

| 販売会社 | SBI証券 | 多くの証券会社 | 多くの証券会社 |

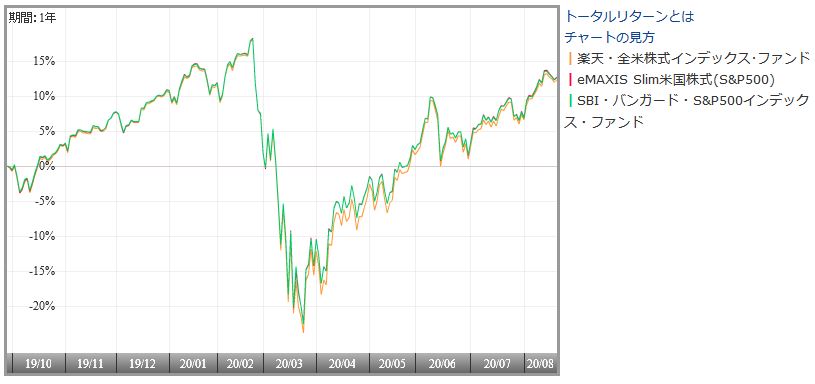

これらの運用成績や手数料などを比較してみました。

運用成績はほとんど変わらない

最初に、運用成績で比較してみると、以下のようになっています。

米国株インデックスファンドのリターン比較

楽天・全米株式インデックスファンドの運用成績がわずかに劣っているように見えますが、3投信ともほとんど変わりません。

投資先の銘柄が似通っているため、運用成績の違いはほとんどありません。

最も手数料(信託報酬)が安いのはSBI・V・S&P500インデックスファンド

上記3投信はどれも手数料(信託報酬)が安いです。外国株投信を信託報酬0.1%台で購入できるというのは、10年前とかでは考えられなかったレベルの安さです。

中でも、手数料が最も安いのはSBI・V・S&P500インデックスファンドです。信託報酬は驚異の年率0.0938%です。

他の2投信の信託報酬も十分安いですが、運用成績がほとんど変わらないなら少しでも信託報酬が安いSBI・V・S&P500がよいと思います。

販売会社の多さでは、楽天VTIまたはeMAXIS Slim米国株が良い

一方、SBI・V・S&P500のデメリットは、販売会社が限られていることです。

他の2投信は多くの証券会社で購入できますが、SBI・V・S&P500はSBI証券、マネックス証券

、岡三オンライン

などでしか購入できません。

もし楽天証券などの口座しか持っていない場合は、新たに証券口座を開設する必要があります。

とはいえ、証券口座は1人で複数持てますし、費用もかからないので、大きな問題ではありません。

SBI・V・S&P500を買うなら、保有額に対してTポイントが貯まるSBI証券がおすすめ

SBI・V・S&P500の保有額に対してポイントがもらえるのは、SBI証券だけです(マネックス証券にも投信ポイントプログラムはありますが、SBI・V・S&P500は対象外です)。

SBI・V・S&P500・インデックスファンドで投資するなら、SBI証券を使うとお得です。

まとめると、手数料で選ぶならSBI・V・S&P500、楽天証券などで投資するならeMAXIS Slim米国株式(S&P500)

上記をまとめると、手数料で選ぶならSBI・V・S&P500が良いです。少しの違いではありますが、運用成績はほとんど変わらないため、少しでも手数料が安い投信を選ぶほうが良いです。

一方、SBI・V・S&P500は楽天証券などで購入できません。すでに楽天証券でつみたてNISA口座をしている場合などは、eMAXIS Slim米国株式(S&P500)を選ぶとよいです。

SBI・V・S&P500に投資するなら⇒ SBI証券

検証3.積立投資より一括投資が良いのか?

中田氏の結論は、「SBI・V・S&P500インデックスファンドに一括投資」でした。

右肩上がりで株価が上昇するなら、できるだけ早めに一括投資するのが良いです。

しかし、実際の株価は上下を繰り返すのが普通です。ときには数か月~1,2年で50%以上下落する場合もあります。

一括投資すると、その後に株価が下落したときに大きな含み損を抱える可能性があります。

本当に積立投資より一括投資のほうが良いのでしょうか?

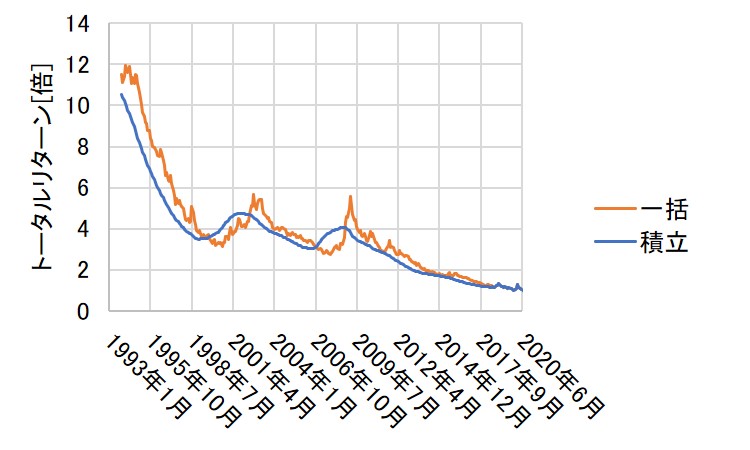

積立投資と一括投資のリターンを比較

そこで、以下の条件で同金額を投資したと仮定し、一括投資と積立投資の結果を比較しました。

- 投資先は、S&P500に連動するETFのSPY(SBI・V・S&P500とほぼ同じ運用成績になります)

- 以下の2つの場合で運用したときのトータルリターンを比較

- 1993年12月以降のある月末に10,000ドルを一括投資し、2020年7月まで運用した場合のトータルリターン[倍]

- 1993年12月以降のある月末から25か月間に分けて、400ドルを積立投資(合計10,000ドル)し、2020年7月まで運用した場合のトータルリターン[倍]

- 配当は再投資する

上記の条件で比較した結果が以下です。

一括投資と積立投資のリターン比較

多くの時期では一括投資のほうが有利

グラフより、多くの時期では一括投資のほうがリターンが大きいです(全295か月中、55か月。約19%)。

S&P500が長い目でみて右肩上がりだったため、できるだけ早く投資するほうが有利でした。

したがって、「SBI・V・S&P500インデックスファンドに一括投資」という中田さんの結論は合理的なものだったとわかります。

ただし、今後株価の下落が予想される時期は積立投資が有利

一方、以下の期間では積立投資のほうが有利でした。

- 1999/10~2002/5(ITバブルのピーク手前から、ITバブル崩壊後の最安値手前)

- 2006/11~2008/9(リーマンショック前の高値手前から、リーマンショック時の最安値手前)

つまり、株価が下落し始める直前から、下落し続けている間(最安値になる直前)では、一括投資より積立投資のほうが有利です。

今後の株価の見通しによって有利なものは変わるが、判断が難しければどちらでも良い

つまり、結論として、以下がわかります。

- 長期的に右肩上がりとなる場合、多くの時期では一括投資をするほうが良い

- ただし、株価が十分高値圏で、今後下落が予想される場合は積立投資をするとよい

とはいえ、これから株価が下落するかどうかを当てるのはプロでも難しいです。どれだけ頑張っても100%当てられる人はいません。

上図から、一括投資と積立投資の違いはそれほど大きいわけではありません。大事なのは投資を早く始めて、長く続けることです。

判断が難しければ、あまり悩むことなく、どちらでもいいからまずは投資を始めてみるのが良いと思います。

注意点:個人のリスク許容度に合わせて投資額は調整するほうがよい

ここまで、「SBI・V・S&P500インデックスファンドに一括投資」という、中田さんの結論を検証してきました。

どれも納得のいく主張ですし、私もおおむね賛成です。特に、投資の勉強や銘柄分析に手間をかけたくないという方にとっては、最適な選択肢のひとつだと考えています。

一方、私が補足したいのは、投資には必ず価格変動リスクがあるため、余裕を持った資金額で行うべきということです。

たとえば、1999年12月末に10,000ドルをS&P500に投資した場合の資産額は以下のようになります(引用:Portfolio Visualizer)。

1999年末にSPYに投資した場合の資産額の変化

数年で50%程度の下落が2回あった

1999年末に投資した10,000ドルが、2020年の時点では32,688ドル(約3.3倍)に増えています(年平均利回り5.9%)。十分なリターンが得られていますので問題ないように見えます。

しかし、気になるのは途中経過における含み損です。

例えば、ITバブル後の安値をつけた2002年には一時的に約42%の損失になっています。同様に、リーマンショック後の安値をつけた2009年には、約41%の損失になっています。

投資してから約10年間はほとんど資産が増えておらず、一時的に大幅な含み損を抱えていた時期すらあったのです。

今から振り返れば、むしろ追加投資のチャンスですが、当時だったらどう感じるでしょうか?

多くの方はどこまで下がるのだろうかと恐怖に感じるだろうと思います。中にはすべて売却して損切りしてしまう方もいるかもしれません。

大事なのは、個人のリスク許容度に合った資産配分

中田氏は「給料3ヶ月分を残して、あとは全部投資に突っ込めばよい」と言います。

もし失業しても3ヶ月以内に職を見つかればよいですし、見つからなかったらSBI・V・S&P500を売却して生活資金にすればよいので、間違ってはいません。

とはいえ、投資した資金が数年で約40%も下落してしまうのは、相当な恐怖です。特に、生活するための預金が3ヶ月分しかない場合の恐怖はかなり大きいと思います。

恐怖心が大きいほど株価下落時にうろたえて売却しがちです。精神的な不安があるほど、損する可能性が高くなります。

中田氏の結論は机上の計算では間違っていませんが、実際にやろうとするとかなりの精神的タフさが必要です。リスク許容度が高くない方にはおすすめできません。

投資はもし半分以下になっても怖くない金額で行うとよい

生活資金は給料3ヶ月分にこだわらず、自分が安心できる金額を用意することをおすすめします。

私は1年分の生活費を目安にしていますが、それでも不安な方は2年分くらい用意しても良いと思います。

投資した資金がたとえ半分以下になってしまっても怖くないくらいの金額で行うとよいです。

SBI・V・S&P500に投資するなら⇒ SBI証券

まとめ

本記事では、オリラジ中田氏のYouTube動画「お金の授業総まとめ①②」を見た感想をまとめ、過去データなどからその適切さを検証しました。

基本的に私は、中田氏の結論「SBI・V・S&P500インデックスファンドに一括投資し、その後は資金ができるたびに同銘柄を少しずつ積み立てていく」に賛成です。

この方法は、誰でも平均的なリターンを得られる、再現性の高い手法です。投資の勉強や銘柄分析に時間をかけられない(または、かけたくない)方にとって、この方法は最良の投資法のひとつだと思います。

一方、本記事で述べたように、「一括投資か積立投資か?」「生活資金は給料3ヶ月分か、それ以上か?」などの細かい点では、必ずしも中田氏の結論が良い訳ではなく、人によって最適解は異なると思います。

しかし、これらは大きな違いではありません。重要なのは投資をしていることです。

まずは長く投資し続けることを第一に考えて、あまり無理せずに始めてみるとよいです。中田氏がいうように、30年後まで続ければ十分な投資成果を得られるだろうと考えています。