「税金の仕組みが複雑でわかりにくいため、株式投資の利益は特定口座の源泉徴収のみでやっている」

「株式投資にかかる税金をできるだけ減らしたい」

という方はいませんか?

私も5年前くらいに、初めて確定申告するときに税金についていろいろ調べました。

しかし、日本の税制は複雑でわかりにくく、いろいろ検討すべき項目が多すぎて理解しきれなかったため、2年目以降はわかりやすい申告分離制度(一部、申告不要)でやってきました。

しかし、税金は一生ついてまわります。勉強しないでいると、いつの間にか損してしまうかもしれません。

本記事では、備忘録も兼ねて「株式投資に関する税の仕組みと、どうすればお得にできるか」について紹介します。

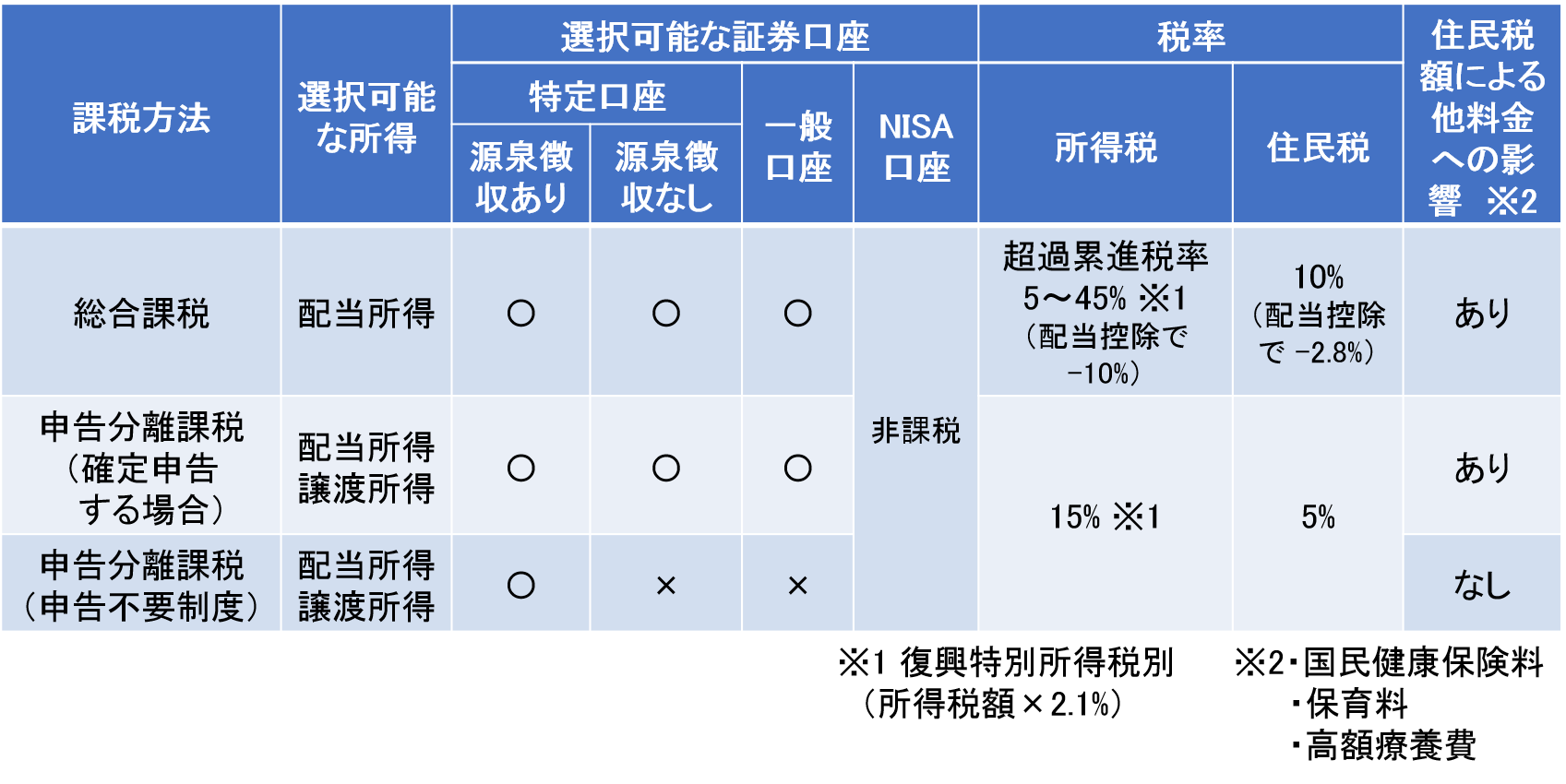

株式投資に関する税制

申告の選択肢と税率、他への影響

株式投資に限りませんが、日本の税の仕組みは複雑です。

株式投資に関する税の仕組みをまとめました。

株式投資についての税制まとめ

課税方法の選択肢

選択できる課税方法は3つあります。

- 総合課税

- 申告分離課税(確定申告する場合)

- 申告分離課税(申告不要制度を使う場合)

おそらく個人投資家で多いのは、申告分離課税で申告不要制度を使っている方です。

特定口座(源泉徴収あり)を選択していて、確定申告はしていないという方のことです。

一番手間のかからない方式です。

しかし、特定口座で源泉徴収を選択していても、他の課税方法で確定申告をすることができます。

むしろ確定申告したほうが税金が安くなる場合があります。

例えば、以下の場合です。

- 同じ年に利益が出た口座と、損失がでた口座があり、損益通算をする場合

- 前年以前に出た損失を繰越控除する場合

- 配当所得を総合課税にして、配当控除を受けたほうがよい場合

積極的に確定申告することで、節税ができます。

所得の種類

株式投資に関する所得は、以下の2つがあり、選択できる課税方法が決まっています。

- 譲渡所得(売買の損益のこと)

- 配当所得

譲渡所得は申告分離課税しか選べません。

一方、配当所得は総合課税と申告分離課税を選ぶことができます。

詳しくは後で述べますが、所得金額によってどれを選ぶとよいかが変わります。

選択可能な証券口座の種類

選択可能な証券口座は以下の4種類です。

- 特定口座(源泉徴収あり)

- 特定口座(源泉徴収なし)

- 一般口座

- NISA口座(NISA 、ジュニアNISA 、積立NISAの3種類)

特定口座は年間の損益をまとめた「年間取引報告書」を、証券会社が作成してくれる口座です。

損益を計算する手間がなくなるので、非常に便利です。

一般口座は自分で損益を計算しなければなりません。

自ら積極的に一般口座にするメリットはありませんが、外国株取引や、外国の証券会社などで、特定口座に対応していないときに使います。

一般口座、特定口座のどちらでも、総合課税、申告分離課税に対応できます。

ただし、特定口座で源泉徴収ありの場合のみ、申告分離課税で申告不要制度を使うことができます。

節税の選択肢を増やすには、特定口座で源泉徴収ありを選ぶことをおすすめします。

NISA口座は年間の投資金額が決まっていますが、所得税、住民税が非課税になる、お得な口座です。

損失がでた場合に損益通算ができない、などのデメリットもありますが、利益を出せる限り、優先的に使いたい口座です。

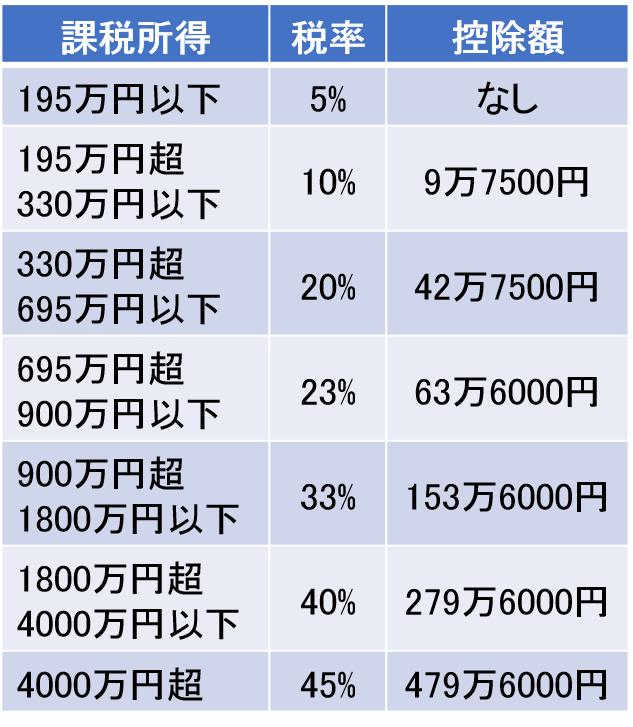

所得税率

総合課税は課税所得金額に応じて税率が上がります(超過累進税率といいます)。

(課税所得は、給与所得や不動産所得、配当所得などの合計額のことです)

所得税の税率の速算表

なお、配当所得を総合課税で申告すると、配当控除を受けられますので、実質的に上記の表から-10%になります。

つまり、配当所得について総合課税を選ぶと、所得税の税率は実質的に-5%~35%です。

一方、申告分離課税を選ぶ場合、所得金額にかかわらず、一律15%です。

よって、所得に応じて選択することで節税ができます。

住民税

住民税は総合課税・申告分離課税ともに、税率は所得金額によらず、一定です。

総合課税は配当所得を考慮しても、実質7.2%なので、申告分離課税(5%)のほうがお得です。

保険料、保育料などへの影響

国民健康保険料や保育料などは、住民税額(正確には住民税所得割額)を基準として決まります。

総合課税や申告分離課税で申告する場合、所得が増えますので、上記負担が増える可能性があります。

申告分離課税の申告不要制度を使えば、所得が増えることはありませんので、国民健康保険料などを安く抑えることができます。

申告分離課税の税率は一律ですが、保険料などの負担額は申告するかしないかで変わってきます。

税制をフル活用して節税するには?

所得金額に応じて課税方法を選択する

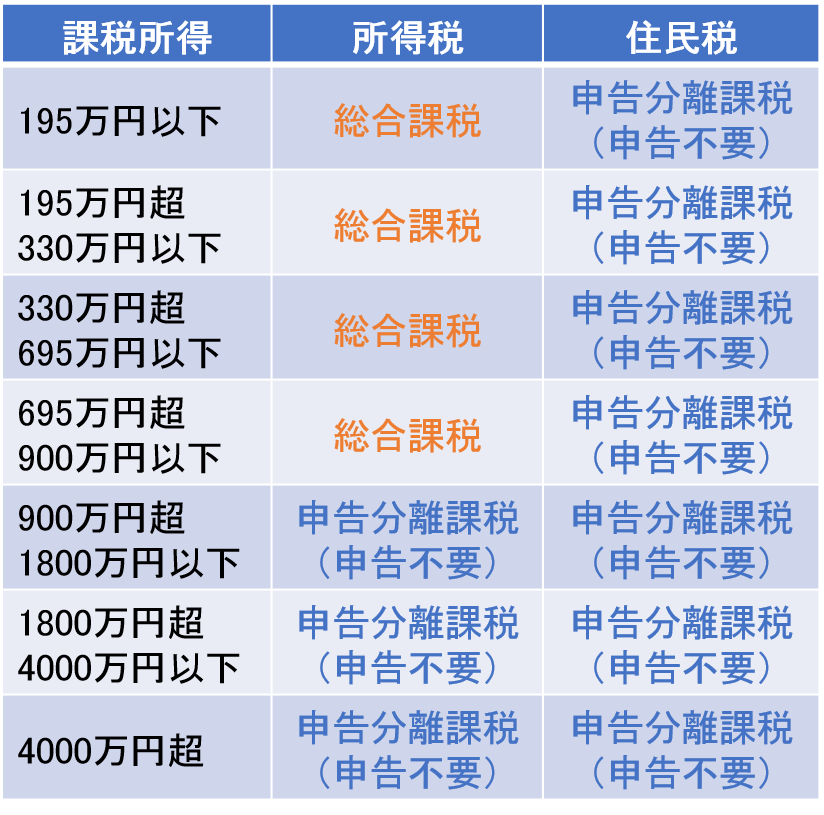

譲渡所得については、申告分離課税しか選べませんが、配当所得は課税方法を選択できます。総合課税と申告分離課税のどちらが得かを知りたいという方は多いです。

以前は所得税と住民税の課税方法を同一にしなければいけなかったため、どれを選択すればよいかがわかりにくかったです。しかし、平成29年から所得税と住民税で別の課税方法を選択できるようになったため、わかりやすくなりました。

所得税と住民税で場合分けして、どちらがお得か解説します。

所得税についてのお得な申告方法は?

配当所得を総合課税にする場合、配当控除で税率が実質的に10%減ります。よって、課税所得が900万円までは総合課税を選んだほうが所得税が安くなります。

住民税についてのお得な申告方法は?

住民税率は所得金額にかかわらず一定です。したがって、配当控除を考慮しても、総合課税より申告分離課税のほうが有利なため、全員、申告分離課税を選ぶのがオススメです。

よって、税率がお得な課税方法は、以下の組み合わせがオススメです。

課税方法の選択

もちろん、申告分離課税であれば、申告しても申告不要にしても住民税額は変わりません。

しかし、国民健康保険料や保育料に影響を与える可能性があるため、基本的に申告不要を選択するのがおすすめです。

(次で述べる損益通算・繰越控除を適用する場合は除く)

所得税と住民税で異なる課税方法を選択する際のメリット・デメリット、および手続きについて、詳しく知りたい方は、以下をご覧ください。

配当所得で節税するには?住民税で「申告不要」を選べます!

損益通算を活用する

複数の証券会社で特定口座(源泉徴収あり)を持っている場合、損失の出た口座と、利益が出た口座を合算して確定申告すると、源泉徴収されていた所得税・住民税のうち、損失分についての還付を受けることができます。

例を示します。

2つの特定口座(源泉徴収あり)で、それぞれ200万円、-100万円の譲渡所得があったとします。

合計した本来の利益は100万円です。

しかし、すでに200万円に対して、所得税・住民税合わせて約20%の税金(40万円)が、源泉徴収されています。

この場合、2つの口座を確定申告して損益通算すると、税額は合計した利益に修正されます。

その結果、

200万円 × 20% – 100万円 × 20%= 20万円

が還付されます。

お得ですね!

しかし、申告して所得が増えた場合、保険料などの他の費用が増える可能性があります。

還付される住民税よりも、国民健康保険料や保育料の負担額のほうが大きい場合は、住民税で特定口座の申告をしない(申告不要を選ぶ)という方法もあります。

住民税の確定申告で特定口座の「申告不要」を選ぶメリットと手続きについて、詳しく知りたい方は、以下をご覧ください。

配当所得で節税するには?住民税で「申告不要」を選べます!

なお、証券口座ごとに自分に都合のいい特定口座のみを選んで確定申告できます。

投資金額が小さいうちは大きな違いはありませんが、ある程度資産額が大きくなったら、複数口座で運用することをおすすめします。

繰越控除を活用する

一年間の譲渡所得・配当所得を合計して、マイナスになった場合、3年間損失を繰り越すことができます。

異なる年度の中で損益通算をするイメージですので、上記の損益通算と似ていますね。

デメリットも同じです。

住民税が増えてしまった場合に、保険料などの他の費用が増える可能性があります。

この場合も、住民税で「申告不要」を選択しましょう。

なお、損失を繰り越している間は、毎年確定申告をしないといけない点に注意してください。

20万以下の所得ならば申告不要

株式の売買による利益は譲渡所得、配当金は配当所得に分類され、原則的に税金を納める義務があります。

しかし、給与所得と退職所得以外の所得が合計20万円以下の場合、所得があっても確定申告しなくてよいという決まりがあります。

つまり、税金を払わなくてよいのです!

申告分離課税の場合、所得税・住民税合わせて約20%ですので、最大で約4万円の節税になります。

お得ですね!

所得20万円以下というのは、年間利回り10%と考えると、総投資金額200万円くらいの規模です。

投資を始めた初期は投資金額が大きくないでしょうから、この制度を活用するといいかもしれません。

もしも、所得が20万円を超えた場合は、確定申告しないといけません。

含み益を確定せずに、20万円以下に抑える必要があります。

必要な条件:口座の種類

この適用を受けるためには、一般口座、または特定口座(源泉徴収なし)を選ぶ必要があります。

特定口座(源泉徴収あり)を選んだ場合、所得が20万円以下でも、源泉徴収された税金を取り戻すことはできません。。。

口座開設後に、口座の種類を変更することもできますが、変更する年に株式等の譲渡や、配当金の受け取りが発生していない場合のみです。

実際のところ、どの口座にするべきかは、新年がスタートする前までに決めておかないといけないでしょう。

「売却タイミングを制限されたくなくて、所得が20万円を超えそう」かつ「確定申告したくない」という場合は、特定口座(源泉徴収あり)を選んでおいたほうが無難です。

NISA制度を活用する

NISA(少額投資非課税制度)、ジュニアNISA 、積立NISAを活用すると、それぞれ年間120万円、80万円、40万円の投資に対する、譲渡所得、配当所得が非課税になります。

(NISA、ジュニアNISAは2023年まで、積立NISAは2037年までに投資した分について)

最長保有期間は、NISA、ジュニアNISAは5年、積立NISAは20年です。

5年間の間に、100万円が200万円になったということもありうるでしょう。

その場合、約20万円の節税になります!

損失が出た時に損益通算ができないなど、デメリットもありますが、うまく活用すれば、節税額は大きいです。

NISA口座では国内株等の取引き手数料を無料にしている証券会社もありますので、大変お得です。NISA口座は1人1つまでしか持てませんので、どの証券会社にするかはよく調べてから決めるとよいです。

NISA・つみたてNISAでおすすめの証券会社については以下の記事にまとめました。詳しく知りたい方はこちらの記事もどうぞ。

ふるさと納税で活用する

ふるさと納税は所得の大きさに応じて、適用できる控除金額が変わります。

株式投資で譲渡所得、配当所得がでた場合、ふるさと納税に活用できる枠が大きくなりますので、お得です!

ただし、この方法を適用する場合、確定申告をする必要があります。

所得金額が大きくなりますので、住民税に連動して、国民健康保険料や保育料などが増える可能性があります。

どちらが得かを考えてから行う必要があります。

株式等による所得が会社にばれないようにするには?

「確定申告をすると、給与以外に所得があることが会社にばれるのでは?」と懸念している方も多いのではないでしょうか?

私も以前は、それが嫌だったため、確定申告に抵抗感がありました。

しかし、基本的に株式投資は勤務終了後に自宅で売買指示をすればよいものなので、一般的に、勤務に支障が出るような副業とみられていないのが実情のようです。

なので、株式投資による所得は、基本的に確定申告をしても問題ないです。

とはいえ、株式で利益を出していることを、知られること自体が嫌だという人も多いのではないでしょうか?

その場合も大丈夫です!

確定申告をしても会社に所得がばれないための方法があります。

そもそもどうして会社に副業がばれるのか?

確定申告によって、給与以外に所得があることが会社にばれるというのは、なぜでしょうか?

そのからくりは、住民税の徴収方法にあります。

住民税は、納税者が申告した所得に応じた税額を、自治体が決定し、通知するという方式をとっています。

賦課課税方式といいます。

自営業者の場合、自治体から直接通知が来て、自治体に直接住民税を納めます。

これを「普通徴収」といいます。

一方、給与所得者は、給与から住民税が天引きされています。

企業が代行して住民税を納めているのです。

これを「特別徴収」といいます。

住民税の徴収を、企業が代行していますので、

住民税額の通知は企業が受け取ることになります。

給与以外の所得があると、住民税額が不自然に大きくなりますので、何らかの所得があることが、会社にばれてしまうのです。

住民税は普通徴収を選択する

これを避けるには、確定申告書の第2表の中の、「給与・公的年金等にかかる所得以外の所得にかかる住民税の徴収方法の選択」で、「自分で納付」に〇をつければよいです。

これだけです!

2.png)

住民税の普通徴収の選択(申告書A)

2.png)

住民税の普通徴収の選択(申告書B)

これにより、給与分の住民税は今までどおり、天引き(特別徴収)されますが、残りは自分で納付(普通徴収)することになります。

つまり、会社には給与以外の所得が把握されることはありません。

これは、株式以外にも、不動産投資などで所得がある場合にも有効な方法です。

副業で稼ぎたいという方はぜひ知っておくといいポイントです。

投資に関する確定申告について詳しく知りたい方にはこちらの書籍がおすすめ:

まとめ

- 株式投資に対する税金の仕組みは複雑だが、うまく活用することで節税できる可能性がある。

- 所得税と住民税で異なる課税方法を選択することが簡単にできるようになった。

最も有利な方法を調べてから確定申告に臨むと効果的である。 - 給与以外の所得が会社にばれないようにするためには、住民税の徴収方法を「自分で納付」にするとよい。