NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)は個人の資産運用を促進するために国が用意してくれた、お得な制度です。

NISAについては当サイト(ロイナビ)でも記事にしていますが、それらの魅力をもっと理解したいということで、FUNDAVIが主催するセミナー「会社員とフリーランスの資産形成 iDeCoとつみたてNISAを一日で学ぼう」に参加してきました。

本セミナーは税理士の大河内薫さんと、ブロガーかつ投資家として有名な小林亮平さんが登壇し、iDeCo・NISAの制度やメリット・デメリットなどについて解説するものです。短い時間ではありましたが、iDeCoやつみたてNISAの運用方法などについてよくわかり、たいへん勉強になりました。

本記事では、「会社員とフリーランスの資産形成」セミナーの概要についてまとめ、私の感想を簡単に紹介します。

本セミナーの登壇者の紹介

最初に、本セミナーの登壇者について、簡単に紹介します。

小林亮平さん(ブロガー・投資家)

小林亮平さん(引用:FUNDAVIのセミナー告知ページ)

大河内薫さん(税理士)

大河内薫さん(引用:FUNDAVIのセミナー告知ページ)

本セミナーの概要

本セミナーの内容は、以下の3つです。

- つみたてNISAの制度と運用方法について

- iDeCoの制度と、どんな人におすすめかについて

- 質疑応答

それぞれについて、以下で簡単にまとめます。

つみたてNISAの制度と運用方法について

つみたてNISAについてはブロガー・投資家の小林亮平さんが解説し、以下の内容でした。

- そもそもつみたてNISAとは?

- つみたてNISAのメリット・デメリット

- つみたてNISAの始め方

- おすすめの投資信託は?

- 大事な出口戦略を考えよう

つみたてNISAパートを解説する小林亮平さん

つみたてNISA制度について簡潔にまとめられていて、とてもわかりやすかったです。

制度の内容だけでなく、おすすめの証券会社や、タイプ別のおすすめ投資信託などについても具体的に紹介があったので、初めて投資するという人にもわかりやすかったのではないかと思います。

iDeCoの制度と、どんな人におすすめかについて

iDeCoについては、税理士の大河内薫さんが解説し、以下の内容でした。

- 税金の闇

- iDeCoとは?

- iDeCoと税金

- iDeCoがマッチする人とは?

iDeCoパートを解説する大河内薫さん

iDeCoの運用商品はつみたてNISAと同じく、投資信託ですので、基本的な考え方は似ています。そのため、本パートでは運用自体の話はなく、主にiDeCoの税制についての話が中心でした。

iDeCoはつみたてNISAに比べて自由度が低い制度であるため、万人に向いているわけではないこと、iDeCoが適しているのはどのような人かについての解説がとても参考になりました。

質疑応答

当日、Webシステムを通じて受け付けた質問に対して、登壇者の2人が解説しました。

つみたてNISAやiDeCo、投資信託の運用方法についての質問だけでなく、最近始まったLINE証券などについての質問もありました。それぞれに2人が丁寧に答えてくれて、理解が深まりました。

私の感想

今回のセミナーで私が学んだことは以下の2つです。

- つみたてNISAの出口戦略

- iDeCoについての考え方

それぞれについて、以下で解説します。

つみたてNISAの出口戦略

つみたてNISAは売却するときに損失がでた場合、他の特定口座と損益通算ができず、むしろマイナスになってしまうというデメリットがある制度です。

しかも、運用期間が決まっている(20年)ため、非課税期間終了時に市場が暴落していると、強制的に損失が確定されてしまうという使いづらさがあります。

もしかしたら、将来非課税期間が延長されたり、恒久化されたりすることもあるかもしれませんが、もし20年後も現状のままである場合は、どのタイミングで売却すべきか判断が難しいと感じていました。

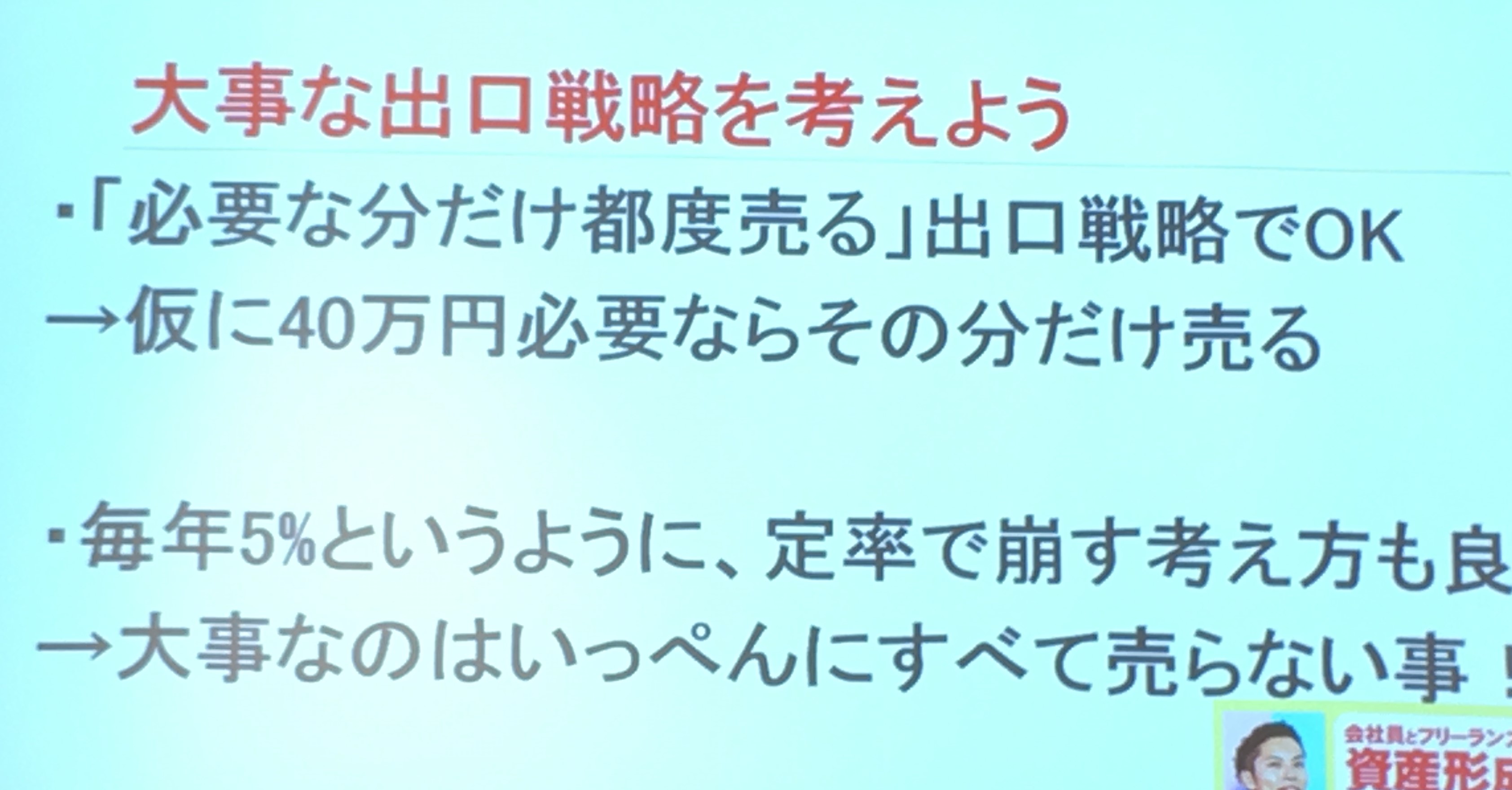

小林さんの出口戦略の考え方

つみたてNISAの出口戦略

この問題に対して、小林さんが提案しているのは「必要な分だけ都度売る」という考え方です。つまり、市場予測をせずに、長期的には右肩上がりの市場を信じて投資し続けるということです。

たしかに、私のこれまでの経験から、下手に市場予測をして売却した場合、うまくいかないことが多かったので、この考え方には一理あると思います。また、もし一度売却してしまうと、制度変更などがある場合に恩恵にあずかれなくなってしまうこともありうるので、保有し続けるというのは良い選択肢だと感じます。

約20年後のことなので、まだどうなるかわかりませんが、一つの考え方として小林さんの出口戦略は勉強になりました。

iDeCoについての考え方

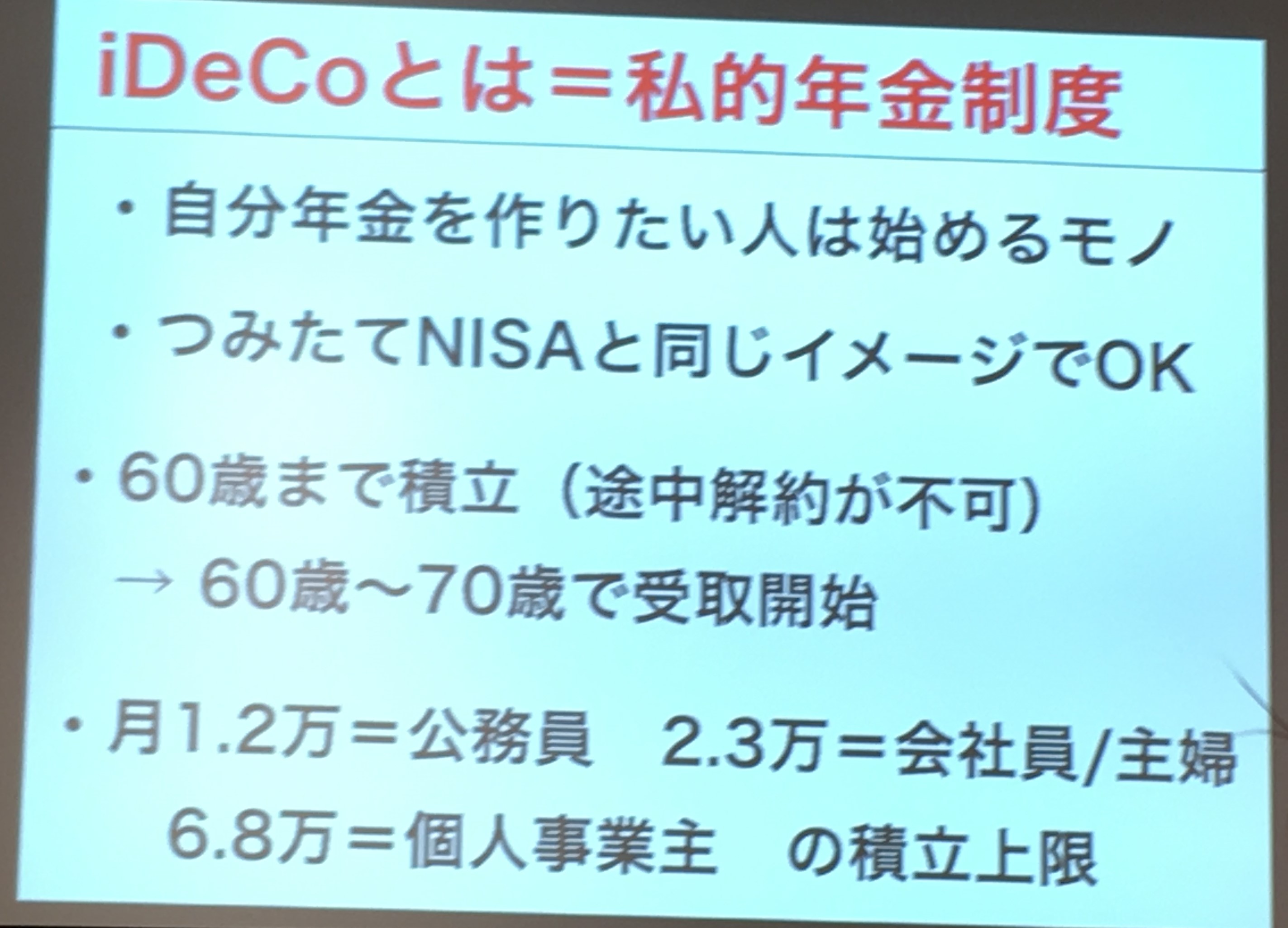

iDeCo制度の概要

iDeCoは投資金額に対しての節税効果や、運用益に対する非課税効果で大変お得な制度です。一方、60歳まで資金ロックされる(原則的に引き出せない)というデメリットがあることから、私は今まで積極的にはやってきませんでした。

今回、大河内さんによると、iDeCoが向いているのは以下に当てはまる人です。

- 現状の所得税率が高い人

- 所得税の仕組みを理解している人

- 資金ロックがメリットになる人

- 退職金が無い人

- iDeCoの仕組みを理解できている人

今回の話を聞いて、iDeCoは今の自分にはハードルが高い制度で、今のところはやらなくてよいと感じました。税率が高い人など、メリットが大きい人はもちろんいると思いますが、今の自分にとっては税制上のメリットが少ないので、あえてやる必要はないと考えています。

大河内さん自身も言っていたように、自由度が高いつみたてNISAを優先して運用していこうと再確認できたことも今回のセミナーの収穫でした。

まとめ

本記事では、「会社員とフリーランスの資産形成」セミナーの概要についてまとめ、私の感想を簡単に紹介しました。

つみたてNISA、iDeCoは税制的にお得な制度ですが、デメリットもあります。どんな人に向いているか、どんな運用方法が適しているかなどを本セミナーで確認することができた点が良かったです。

結果的に、今の私の場合はiDeCoはやらないほうが良いと判断しましたが、状況が変わったときにはやるほうが良いとなることもあると思います。こういった制度は時々変更されることがありますので、状況をウォッチしながら、自分に合った運用方法を選択していきたいと思いました。