- 「資産運用に興味があるけど、どういう銘柄を選べばいいかわからない」

- 「できるだけ手数料の安いロボアドバイザーはどれ?」

一方、これらロボアドバイザーは手数料がやや高いのが玉にきずです。

コストをかければ運用成績が必ずよくなるというわけではありませんので、もし運用成績に大きな違いが無いのであれば、できれば手数料が安いロボアドバイザーを選ぶほうが良いです。

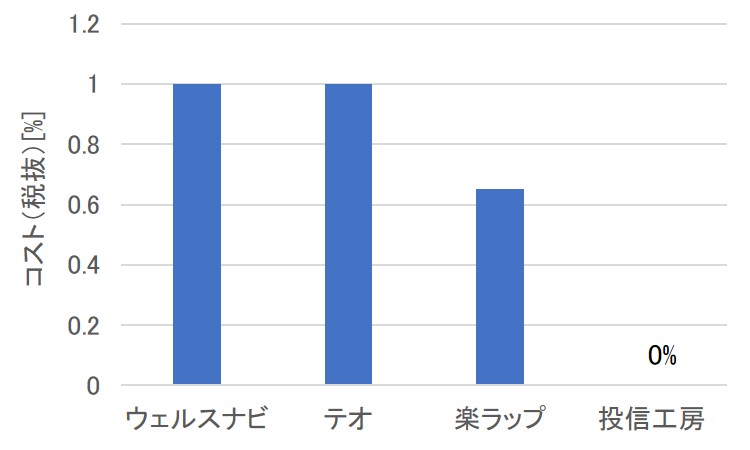

ウェルスナビ、テオ、楽ラップ、投信工房の手数料

手数料を安くするには、松井証券が提供しているロボアドバイザー「投信工房」を使うとよいです。

投信工房は自分で運用先をカスタマイズできるほか、利用料が無料という大きなメリットがあります。

また、投信工房は債券が多めなやや保守的な投資スタイルなので、相場環境が悪いときに比較的強いという特徴も魅力です。

#ウェルスナビ#投信工房

日経225 21K回復、ウェルスは損失幅縮小、投信工房はプラスに転じました。ポートフォリオを見ると同じリスクでも投信スタイルの差が出ます。

※リスク5、投資金各135万円 pic.twitter.com/YJZcNe3tQR— kemp (@SQ47t4VEMMWLWpl) February 19, 2019

投信工房の中身は充実していますので、熟練者になっても長く使えます。長期投資で成果が出るには数年~数十年の時間が必要ですので、最初から松井証券の投信工房でデビューするのがよいと思います。

本記事では私が実際に使ってわかった、投信工房のメリット・デメリットについて解説します。さらに、実際の運用成績を他のロボアドバイザーと比較した結果について紹介します。

公式ページはこちら⇒ 松井証券

結論.手数料の安いロボアドバイザーを選びたいなら、投信工房一択。運用実績も良好

最初に結論から言うと、とにかくコストにこだわりたいのであれば、投信工房一択だと思います。

なぜコストが大事かというと、わずかなコストにみえても、長期間投資を続けると、その影響は累積的に膨れ上がるからです。

「ロボアドバイザーには興味があるけど、コストが高いのが気になる」という方は手数料無料の投信工房を使うとよいです(ロボアドバイザーのコスト比較についてはこちら)。

また、投信工房の運用実績は他のロボアドバイザーより大きく劣るということはなく、むしろ値動きが緩やかで、比較的安定しています。ハイリスク・ハイリターンな投資が苦手という方には、投信工房が適しています(運用実績の比較についてはこちら)。

投信工房はあまり知名度はありませんが、例えていえば高倉健さんのような、質実剛健な運用ツールです。投資初心者から熟練者まで幅広く使える優良ツールだと思います。

- 口座開設した方全員に「松井証券ポイント」を200ポイントプレゼント

- 投資信託の保有金額に応じて、現金、またはポイントをプレゼント

キャンペーンを活用して、お得に投資を始めましょう。

スマホでも簡単に申込・取引できます

投信工房のデメリットと感じるところ(私の口コミ・レビュー)

まず、私が感じている投信工房のデメリットについて述べると、以下の2点です。

以下で詳しく解説していきます。

デメリット1.アドバイス型なので、最終決定は自分でやらないといけない

ロボアドバイザーは、大きく分けて以下の2種類があり、それぞれメリット・デメリットがあります。

| メリット | デメリット | |

|---|---|---|

| 投資一任型 | すべてお任せできる (はじめてでも安心、手間いらず) | 手数料がやや高め |

| アドバイス型 | 手数料が安い | 最終的な購入・売却の意思決定を自分でやらないといけない |

ロボアドバイザー大手のウェルスナビやテオ、楽ラップなどは投資一任型です。すべてお任せできて便利ですが、手数料がやや高めというデメリットがあります。

一方、投信工房はアドバイス型です。銘柄選択や保有比率などのアドバイスはしてくれますが、最終的な意思決定は自分でしないといけません。また、投信工房では市場環境に合わせた機動的な売買(暴落時の保有比率調整など)は行いませんので、自分で判断して実行しなければいけません。

はじめての投資では判断しにくい点と、1手間かかって面倒である点が1つ目のデメリットです。

あとでも述べますが、投信工房は年4回まで、予め自分で決めたタイミングで自動リバランス(高いものの一部を売って、安いものを買い増すことで保有比率を調整すること)する機能があります(自動リバランス機能についてはこちら)。

将来の相場を常に予言できる人はいませんので、最良のタイミングを狙うのはプロでも難しいです。平均的なリターンでよいと割り切れば、定期的な自動リバランスだけでも十分です。

デメリット2.自由度が高いので、初心者には少しわかりにくい

投資一任型のロボアドバイザー(ウェルスナビやテオなど)では、銘柄選定や配分比率の設定などをすべてお任せします。そのため、選択肢が少なく、操作はシンプルです。

一方、投信工房は銘柄選定や配分比率の設定などを自分でカスタマイズできます。自由度が高い反面、操作がややわかりにくい点が2つ目のデメリットです。

ある程度経験を積めば自由度が高いことはむしろメリットですし、慣れれば問題ないですが、はじめての投資では使いにくく感じるかもしれません。

投信工房のメリットと感じるところ(私の口コミ・レビュー)

次に、私が投信工房のメリットとして感じるのは、以下の3点です。

以下で詳しく解説します。

メリット1.投信工房はサービス利用料が無料

まず、投信工房の最大のメリットはサービス利用料が無料である点です。

ロボアドバイザーの手数料を比較した結果を下表に示します。

| 手数料 | 運用商品のコスト | 合計コスト | 備考 | |

|---|---|---|---|---|

| 投信工房 | 無料 | 平均0.38%(税込) | 平均0.38%(税込) | |

| ウェルスナビ(Wealth Navi) | 1.1%(税込) | 0.09~0.13%(税込) | 1.23%以下(税込) | 長期割(最大0.1%)あり |

| テオ(THEO) | 1.1%(税込) | 非公開 | 1.1%以上(税込) | 運用額などに応じて最大0.35%割引 |

| 楽ラップ | 0.715%(税込) | 0.248%以下(税込) | 0.963%以下(税込) |

他のロボアドバイザーでは手数料(システム利用料)が年間0.7~1%くらいかかりますが、投信工房は無料です。運用商品のコストを含めても平均0.38%(税込)であり、ダントツに安いです。

投信工房のコストが安い理由

投信工房では基本的なポートフォリオ(銘柄と保有比率)を提案してくれますが、売買の最終判断と手間は投資家自身に委ねています。機動的に売買してリターンの向上を図るという機能を省くことで、低コストを実現しています。

コストが安いと、リターンは確実に上昇する

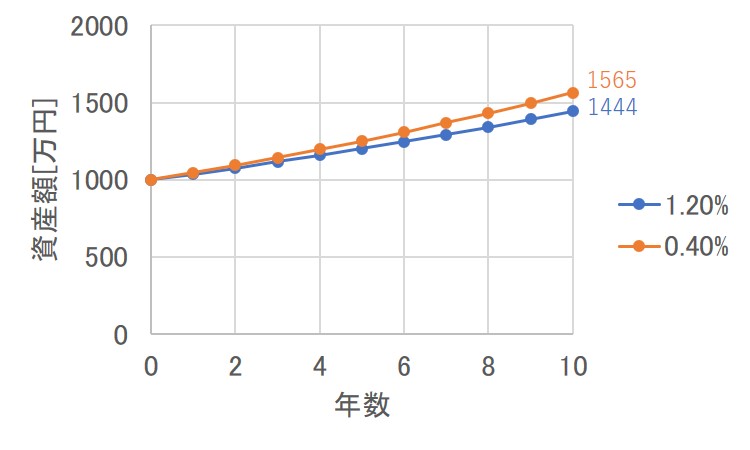

コストは確実に運用成績を悪化させる要因です。特に、長期投資ではコストが累積的に効くため、少しのコストの差が大きな違いを生むことがあります。

たとえば、年間コストが1.2%、0.4%の2種類のロボアドバイザーに1000万円を投資して、それぞれ年率5%のリターンを得られたと仮定すると、運用資産額の推移は以下のようになります。

運用成績に与えるコストの影響シミュレーション

運用成績に差がない場合、コストの違いだけで10年後に100万円以上の差がつきました。

将来の運用成績を予測するのは難しいので、どのロボアドバイザーを選べばよいか、確信をもって言うことはできません。一方、コストは確実に運用成績を悪化させる要因ですので、運用成績にあまり差がないなら、コストが安いほうを選ぶほうが良いです。

コストの安いロボアドバイザーを選びたい方におすすめなのは、投信工房一択です。

機動的な売買が必ずリターンにつながるわけではない

コストが安い分、投信工房の成績はよくないのではないかと思うかもしれません。しかし、他のロボアドバイザーに比べて、投信工房の成績が明らかに劣るということはありません(ロボアドバイザーの運用実績の比較はこちら)。

将来の価格変動を常に当て続けるのはプロでも難しいので、機動的に売買するからといって、常に良い成績を得られるという保証はありません。むしろ売買手数料がかさんで運用成績が悪い場合もあります。

平均的な運用成績でよければ、売買せずに保有し続けるだけでも十分だと思います。

メリット2.自分でポートフォリオを自由にカスタマイズできる

他のロボアドバイザーでも同じですが、投信工房では8つの質問に答えるだけで、自分に適したポートフォリオ(銘柄と保有比率)を診断してもらえます。

一方、他の多くのロボアドバイザーでは自分でポートフォリオを調整できませんが、投信工房では自分でカスタマイズできます。

自分の考えに従って銘柄の入れ替えや保有比率の変更ができますので、自分に最適なポートフォリオを組むことができます。

ポートフォリオのカスタマイズの例

たとえば、私の場合、投信工房を始めてから1年以上経っているため、当初設定したポートフォリオの中には信託報酬(保有中に継続的にかかる運用コスト)が高止まりしている投信がありました。

当初のポートフォリオ

そこで、同じ種類の投信の中から低コストな投信を選び、手動で切り替えることにしました。

また、新興国債券よりも先進国債券のほうが安定していてよいと感じていたため、新興国債券の比率9%⇒0%とし、先進国債券を22%⇒31%にしました。

変更後のポートフォリオ

以上のカスタマイズにより、信託報酬は0.33%から0.20%になり、価格変動リスクも少し低くなりました。

ポートフォリオの中身はいつでもカスタマイズできますので、自分の考えが変わったときに調整するとよいです。この手続きは1回おこなったら、ずっと適用されますので便利です。

メリット3.自動でリバランスしてくれるので手間がかからない

投信工房の3つ目のメリットは、自動リバランス機能です。

投信工房では年4回まで、自分が設定したタイミングで自動的にリバランス(価格が高くなった資産の一部を売り、安くなった資産を買うことで保有比率を元に戻すこと)してくれます。

定期的なリバランスによって、将来のリターンを少しですが向上させる効果があります。

リバランスの例

私の場合、年1回、誕生日にリバランスするように設定しています(リバランスの頻度は一般的に、年1回くらいがちょうどよいといわれています)。

実際の取引履歴をみると、以下のように売買されていました。

リバランス時の取引履歴

当時、高くなっていた先進国リートやグローバル債券ファンドなど7銘柄を少しずつ売却し、日本株や新興国株ファンド2銘柄を購入しています。

投信工房はこのようなリバランス取引を自動的に実行してくれますので、便利です。

もし市場環境に応じて機動的に売買したければ、手動でリバランスするとよいです。

投信工房ではボタンひとつで自動的に計算してリバランスできる機能がついています。

投信工房の運用実績をウェルスナビ・楽ラップと比較

投信工房が手数料無料でも運用実績が悪かったら、意味がありません。私は投信工房のほかに、大手ロボアドバイザーのウェルスナビ・楽ラップをやっていますので、3社のロボアドバイザーの運用実績を比較してみました。

運用開始日や運用コース、投資金額は以下のようになっています。

| 運用開始日 | 運用コース | 投資金額 | |

|---|---|---|---|

| ウェルスナビ | 2018/7/2 | リスク許容度5 | 100,000 |

| 楽ラップ | 2018/7/12 | やや積極型-TVTなし (リスク許容度3) | 100,000 |

| 投信工房 | 2018/7/9 | 分散投資(やや積極型) (リスク許容度4) | 100,000 |

運用開始日は少しずつ違いますが、すべて2018年7月上旬ですのでほぼ同時期にスタートしています。リスク許容度(数字が大きいほど株式の運用割合が高い)の設定は5段階中3~5です。少しずつ違いますが、どれも株式の比率が比較的高めになっています。

また、投資金額はすべて10万円です。最初に一括で入金していて、積立はしていません。

これまでの運用実績の比較

まず、運用結果についてです。2019年11月20日(本記事執筆時点)までの資産額の推移はそれぞれ以下のようになっています。

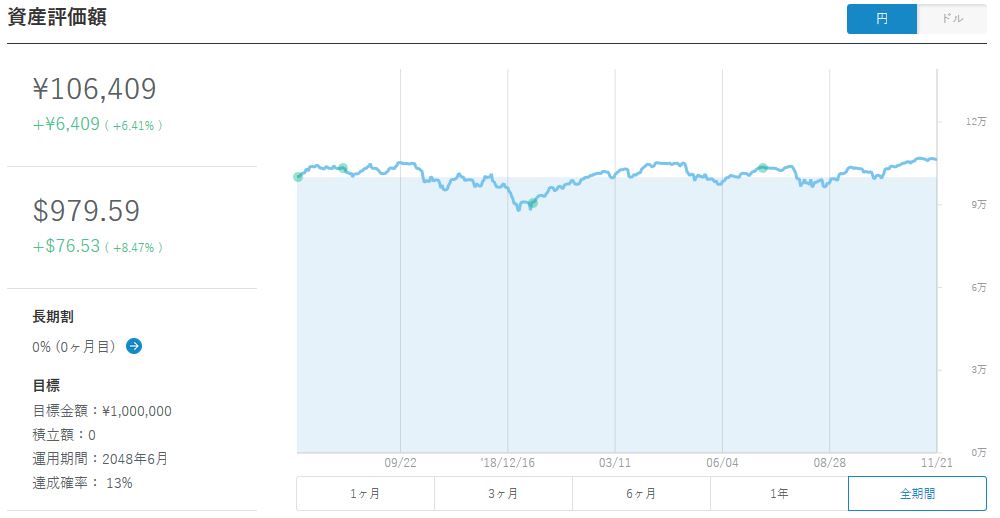

ウェルスナビの資産額の推移:

ウェルスナビの資産額の推移

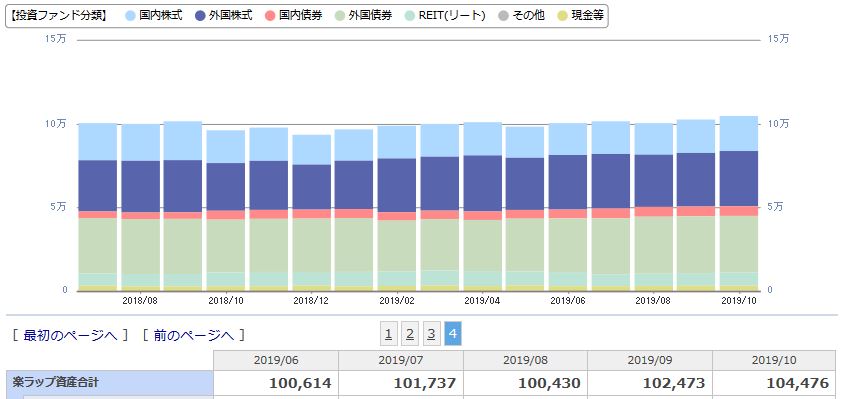

楽ラップの資産額の推移:

楽ラップの資産額の推移

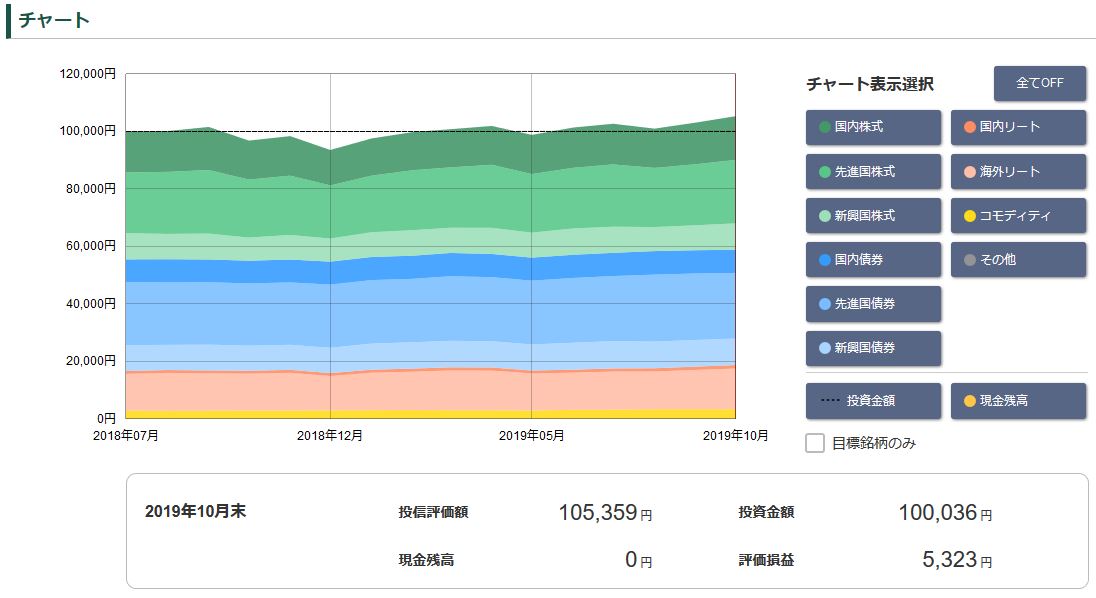

投信工房の資産額の推移:

投信工房の資産額の推移

2018年末に世界的に急激な株安が起きたため、どれも一時的に運用資産額が大きく減ってしまいました。しかし、2019年1月以降に世界的に株価が反発したため、2019年11月時点ではどれもプラスの運用成績になっています。

ウェルスナビの運用成績が少し良い。投信工房は比較的安定しているのが強み

それぞれの運用成績について詳しく比較していきます。まず、2019年11月20日(本記事執筆時点)の資産額と、安値の代表値として2018年末の資産額をそれぞれ比較すると以下のようになっています。

| 投資金額 | 2018年末 | 2019/11/20 | |

|---|---|---|---|

| 投信工房 | 100,000 | 93,589 | 105,677 |

| ウェルスナビ | 100,000 | 90,861 | 106,409 |

| 楽ラップ | 100,000 | 93,232 | 105,162 |

上昇幅が最も大きいのはウェルスナビ

2019年11月20日時点での実績が最もよいのはウェルスナビであり、約6.4%のプラスです。投信工房と楽ラップはそれぞれ約5.7%、約5.2%のプラスであり、ウェルスナビと比べてややリターンは小さいです。

ウェルスナビはリスク許容度5になっていて、株式の割合が多いため、プラス幅が大きかったと考えられます。

投信工房と楽ラップは下落幅が小さめ

一方、2018年末の安値をみると、ウェルスナビは約9.1%のマイナスとなっており、楽ラップ(-6.8%)や投信工房(-6.4%)よりマイナス幅が大きくなっています。

資産運用の世界では一般的にリターンが大きいものほど、リスクが大きい(変動が激しい)傾向があります。私の場合、ウェルスナビのリスク許容度が最大に設定されているので、プラス方向にもマイナス方向にも変動幅が大きかったと考えられます。

一方、投信工房と楽ラップは債券割合が比較的大きいので、変動幅が小さめです(今のところ、投信工房のほうが楽ラップより若干リターンは大きいです)。

安定的に運用したい方には投信工房がおすすめです。

スマホでも簡単に申込・取引できます (松井証券で実施中の口座開設キャンペーンは?)

投信工房のその他の評判をチェック(ツイッターの口コミまとめ)

私の口コミだけでなく、その他の評判を調べてみました。速報性が高くて臨場感ある口コミが多いツイッター(Twitter)から投信工房に関するツイートを抜粋しました。

投信工房に関する悪い評判・口コミ

最初に、投信工房の悪い評判・口コミについてです。

お知らせメールについての評判・口コミ

投資信託積立失効の件、株価等下落傾向だからまだ許せるが、失効メールにはなぜダメだったのかの理由がない。投資信託アプリもおそらせ欄開かないと説明がない。ちょっと不誠実だと思う #松井証券 #投信工房

— 深森 昴 (@subaru_deep) December 26, 2018

投信積立がうまくできなかった時のお知らせメールが情報不足でわかりにくいという口コミです。こういうところの使い勝手は、改善が必要ですね。

投信工房に関する良い評判・口コミ

次に、投信工房の良い評判・口コミについてです。

機能についての評判・口コミ

何を買えばいいかロボが教えてくれる!

松井証券「投信工房」

「助言型」のみながら8つの質問に答えるだけで、個別に理想的な投信のチョイスと各々の配分が提示されるよ。配分を自分なりにカスタマイズできる機能もあって便利!#松井証券 #投信工房 #ロボットアドバイザー

— かりれるくん@LINEスタンプ販売中 (@karireru) September 21, 2018

運用方針提案とカスタマイズについてのツイートです。投信工房の良さはカスタマイズできることですね!

運用の安定度についての評判・口コミ

#松井証券 の #投信工房 初めてしばらくは「債権多過ぎてリターン少ないどころか株の足引っ張ってる怒」と思っていたが、ここ数日で急に感謝しだした。ありがとう松井証券さん!

— 深森 昴 (@subaru_deep) December 25, 2018

運用プランによると思いますが、私の運用実績をみても、投信工房は含み損になったときの大きさが比較的小さかったです。債券がやや多めなので値動きが安定しているからだと思います。

市場環境がよいときは株式が多めなウェルスナビの調子が良いですが、株価急落局面では投信工房の安定感がうれしいですね。

投信工房の情報画面についての評判・口コミ

それにしても松井証券の投信工房は便利やな。#松井証券 #投信工房 #インデックス投資

— スノーボール@長期分散投資実践記 (@snowball0317) August 10, 2019

投信には信託報酬のほかに隠れコストがあります。真に低コストな投信を選ぶには、実質コスト(信託報酬+隠れコスト)を参照する必要があります。

通常、実質コストの大きさは運用報告書を読まないとわからないため、比較するのが面倒なのですが、投信工房では実質コストを表示してくれます。

銘柄選びが楽になりますので、投信選びの際はぜひ使ってみるとよいです。

投信工房についてのFAQ

投信工房について、不安な点やよくわからない点は他にもたくさんあると思います。上記の補足も兼ねて、以下の疑問にお答えします。下記の目次が各項目へのリンクになっていますので、詳しく知りたいものがあればクリックしてください。

投信工房の始め方は?口座開設の手続き方法を知りたい

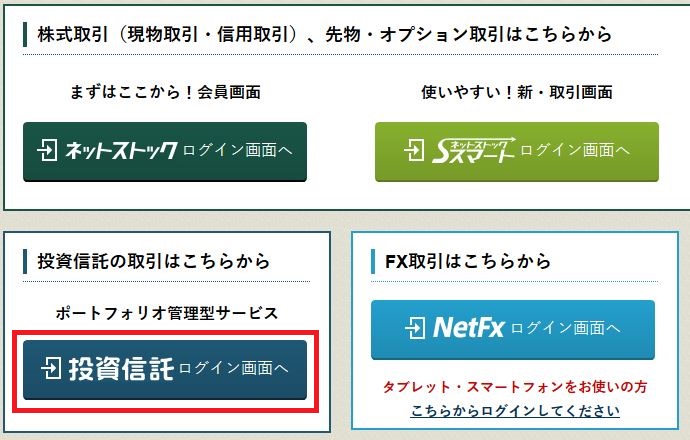

投信工房は松井証券の口座を持っていれば使うことができます(別途、新たに申し込む必要はありません)。松井証券のログイン画面で「投資信託 ログイン画面へ」を選択してログインしてください。

投信工房のログイン画面

もし松井証券の口座を持っていない場合は、以下の手続きで口座を開設します。

1.まず、松井証券のホームページに行き、「口座開設はこちら」ボタンをクリックします。

2.申込はオンラインでも、郵便でも可能です。オンラインでやるほうが簡単ですし、即日申込できますからおすすめです(オンライン申込の場合、最短4日で取引できるようになります)。「オンラインで申し込む」をクリックします。

3.申込フォームに必要事項を入力し、本人確認書類(運転免許証や保険証など)とマイナンバー確認書類の画像(スキャン画像やカメラで撮影した画像)をアップロードします。

4.松井証券から、会員ID・パスワード等を記載した簡易書留郵便が送られてきます。

5.届いたID、パスワードでログインすると、取引を開始できます。

公式ホームページはこちら⇒ 松井証券

投信工房は初めての投資でも大丈夫?運用先はどうやって決めればいい?

投信工房では、最初に8つの質問(年齢や収入、運用の考え方など)に答えます。

すると、投信工房があなたの期待リターンとリスク許容度を自動的に判断して、最適なポートフォリオ(銘柄の組み合わせと比率)を提案してくれます。

自分で運用先を選ばなくてもよいので、はじめての投資でも安心してスタートできます。

松井証券診断結果の例

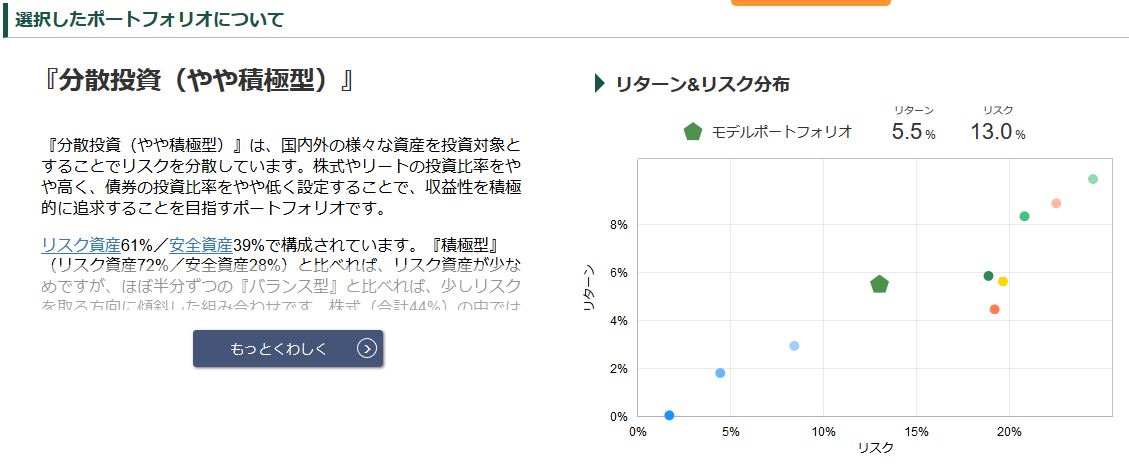

たとえば、私の場合の診断結果は、リスク許容度4の「分散投資(やや積極型)」でした。診断結果は以下のように出てきます。

ポートフォリオ診断結果(私の場合)

「分散投資(やや積極型)」では、主に株式を重視して、国内外の資産(株式、債券、リートなど)に国際分散投資します。私は「価格変動リスクがあっても、期待リターンは大きいほうが良い」と考えているため、その通りの結果が出ました。

どの運用タイプがいいかは人によって異なります。もっと安定的に運用したい場合はリスク許容度が低めの診断結果が出ると思います。診断は無料でできますので、まずは試しに診断してみるとよいです。

利用料0円!ロボアドバイザーが資産運用をトータルサポート◆松井証券の『投信工房』◆

投信工房でNISA、つみたてNISA口座は使える?

松井証券一方、つみたてNISA口座については、システム上、対応していません。もしつみたてNISA口座を使いたいなら、まずは投信工房で最適なポートフォリオを診断したうえで、手動でつみたてNISA用の積立設定をするとよいです。

少々手間はかかりますが、間接的につみたてNISA口座で運用できます。

公式ページはこちら⇒ 松井証券

投信工房には割引やポイントプログラムはある?

松井証券このポイントプログラムは投信工房で運用している投信にも適用されます。私も以下のようにポイントがたまっていました。

ポイント獲得履歴

このポイントは投資信託の購入に使えるほか、特定の商品やAmazonギフト券と交換することができます。松井証券のポイントプログラムで購入できる投信は以下の3つです。

- ひふみプラス

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim バランス(8資産均等型)

どれも良質な投信であり、ポイント交換先として適しています。

年0.1%なので大きな金額にはなりませんが、少しでも運用資産を増やせるというのはうれしいですね。

投信工房のスマホアプリはある?

松井証券では「投信アプリ」を用意しており、スマホでも投信工房を使えます(iOS、Androidともに対応しています)。

外出先でもかんたんにポートフォリオを確認、取引できます。PCを持っていない方でも使いやすいですね。

公式ページはこちら⇒ 松井証券

投信工房の評判・口コミなどのまとめ

本記事では投信工房のメリット・デメリット、実際の運用成績について紹介しました。

投信工房は松井証券の口座を持っている方は誰でも手数料無料で使えるのが最大の特徴です。

投信工房の運用結果は他のロボアドバイザーに大きく劣ることはなく、比較的価格変動が緩やかで安定しているのが魅力です。

また、投信工房ではポートフォリオ(銘柄や保有比率)を自分でカスタマイズできます。最初は提案されたとおりのポートフォリオでスタートし、慣れてきたら自分でカスタマイズするという使い方ができるので、便利です。

松井証券スマホでも簡単に申込・取引できます (松井証券で実施中の口座開設キャンペーンは?)