「銀行員に高分配(高配当)型の投資信託をおすすめされて、投資を検討している」

「高分配(高配当)型の投資信託が人気のようだし、同じものを買っておけば、損することはないでしょう?」

と思っている方はいませんか?

投資信託は手軽に分散投資しやすい点や、定額積立投資が可能な点などのように、本来、メリットが多い運用方法です。

しかし、投資信託であれば何でもいいというわけではありません。

中でも、高分配(高配当)型の投資信託は、「毎月お小遣い感覚で分配金を得られる」ということで高齢者層を中心に根強い人気がありますが、もし、投資を検討しているのであれば、実態をよく知ってからにするほうが賢明です。

高分配(高配当)型であるがゆえのデメリットが5つあるからです。

本記事では、高分配(高配当)型の投資信託のメリット、デメリットについて、ご紹介します。

インデックスファンドの買い方

高分配(高配当)の投資信託のメリット

定期的に現金がたまる

購入動機で一番多いのは、

「定期的に分配があると、生活費に使えるし、お小遣いが得られる感覚でうれしい」

というものではないでしょうか?

最も有名であった「グローバル・ソブリン・オープン」の場合、初期の1998~2000年ごろは、分配金が毎月60円(1万口あたり)でした。

つまり、1000万円投資していた場合、購入時の基準価額によって違いますが、毎月6~8万円の分配金(年7~10%)があったわけです。

一方、当時の普通預金金利は年利0.1%くらいですから、1000万円預金しても、月800円くらいです。

その差はなんと約100倍です!

今はさらに高利回りのものもあり、年利回りが20%近いものもあります。

毎月のお小遣いとしては大きな金額ですので、人気が出たのもわかります。

しかし、高額な分配金には裏があり、そのままデメリットにつながります。

高額な分配金のデメリットについては、後で詳しく書きたいと思います。

下落局面に強い

分配金を出すということは、利益確定されるということを意味します。

よって、下落相場の時には現金割合が多くなるため、値下がりによるダメージは小さくなります。

保守的に運用したいという人にとっては、比較的安心かもしれません。

一方、上昇相場の場合、すでに現金化された割合が多いため、値上がりしにくくなるというデメリットもついてしまいます。

どちらかというと、長期での運用を必要としない、高齢者が保守的に運用したい場合に適しているかもしれません。

高分配(高配当)の投資信託のデメリット

高分配型投資信託のデメリットは5つあります。

- 高い分配金は元本から払い戻されているだけ

- コスト(信託報酬、買付手数料)が高い

- 利益確定が早いため、税金の繰り延べができない

- 定期定額の売却は、平均売却価格を低くしてしまう

- 分配金捻出のための売りを逆手に取られることがある

以下で詳しく解説します。

高い分配金は元本から払い戻されているだけである

高い分配金はどこからきているのでしょうか?

債券や株式などの運用利回りが安定的に10~20%となることはほぼありません。

比較的ハイリターンな株式でも、長期的な期待平均利回りは約5~9%です。

債券はさらに低く、先進国で約2~5%くらいです。

足りない部分はどこからくるかというと、元本から払い戻しているのです。

高分配の仕組み

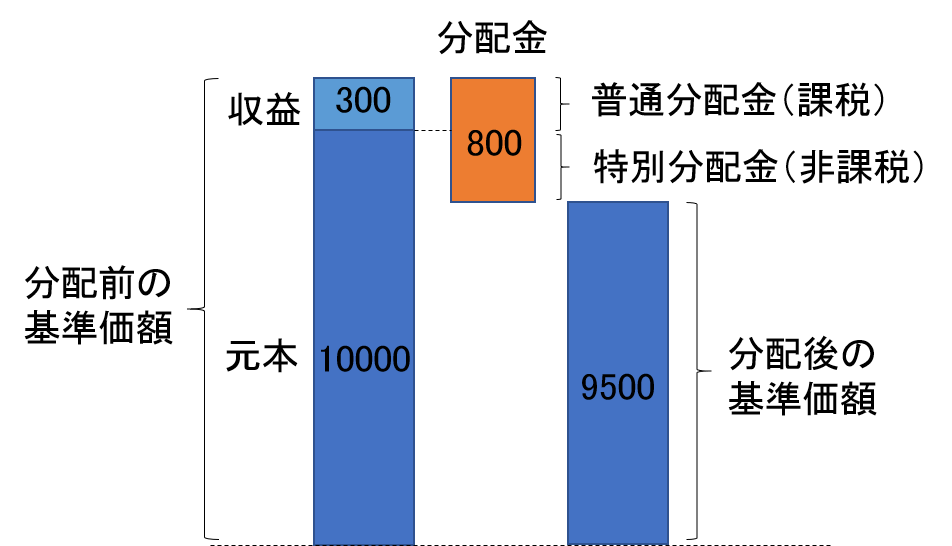

高分配の仕組みを、以下のイメージ図を使って説明します。

投資信託の分配金のイメージ図

元本が10000円の投資信託で、実際の収益は300円とします。

一方、分配金は800円だとすると、500円足りません。

分配金を捻出するために元本を取り崩した結果、分配後の基準価額(元本)は9500円に減ってしまいます。

つまり、800円の分配金があったとしても、元本+分配金で考えれば、本来の収益300円分しか利益はないのです。

この時の分配金の内訳は以下のようになります。

- 収益 300円(普通分配金と呼ぶ)

- 元本払戻金 500円(特別分配金 〃 )

500円の特別分配金は身を削って捻出したお金です。

そのため、特別分配金は、「たこ足配当」ともいわれます。

高分配の実態は、「たこ足配当」なのです。

「たこ足配当」の実例

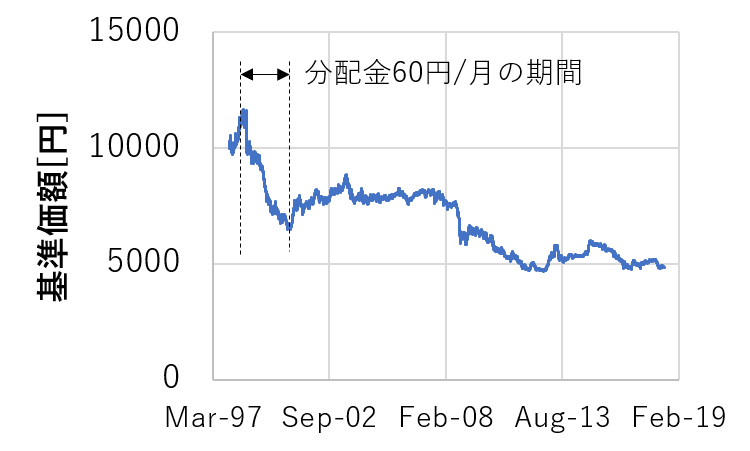

代表的な毎月分配型投資信託として、「グローバル・ソブリン・オープン」の例を見てみましょう。

特に高分配であった、98~00年の期間(分配金60円/月の期間)に、基準価額が大きく下落(約38%)しています。

グローバル・ソブリン・オープンの基準価額

外国債券に投資する投資信託ですので、円高が進んだ影響(対ドルで約23%)が大きいですが、それ以上に下落しているのは、分配金の影響があるためです。

基準価額の下落が続いたため、分配金は段階的に減少し、現在では10円/月になっています。

収益に見合った金額にようやく落ち着いたとはいえ、初期の60円から比べると1/6です。

初期に買った人は、毎月のお小遣いが1/6になってしまいました。

あてが外れたという方も多いと思います。

また、今まで多額の分配金を得た一方で、元本は約半分に減っています。

分配金の合計は8786円(1万口あたり)なので、初期に投資した人の資産は(元本+分配金)で+36%増えただけです。

(再投資をしなかった場合)

+36%と聞くと大きく感じるかもしれませんが、約20年かかっています。

年利回りに換算すると+1.6%ですから、残念な結果です。

(ひと昔前の定期預金の金利と同じくらいでしょうか。。。)

グローバル・ソブリン・オープンの売り時は、円安の今!

グローバル・ソブリン・オープンは外国債券で運用する投資商品です。

今は円安のため、ある程度の価値を保っていますが、もし、円高になったら、基準価額は急激に落ちてしまいます。

実際、上記グラフを見ると、急激な円高が進行した、リーマンショック後に基準価額が急落していることがわかると思います。

グローバル・ソブリン・オープンを売ろうか迷っているならば、今のうちに売っておくのが賢明だと思います。

高分配型投資信託はコスト(信託報酬、買付手数料)が高い

基本的に、投資信託は複雑な仕組みであるほど、売買手数料や管理費がかかりますので、コストが高くなります。

毎月分配型は分配のための売却の手間や手数料がかかりますので、一般的にコストが高い傾向があります。

投資信託のコストは、以下の3種類があります。

- 購入時手数料

- 信託報酬(保有中は継続的にかかる費用)

- 信託財産留保額(売却時手数料)

特に信託報酬は継続的にかかるコストですので、長期保有するほど、大きな差になって表れます。

前述の「グローバル・ソブリン・オープン」はコストが比較的安いほうですが、中には、信託報酬が年2%を超えているようなものもあります。

一方で、管理の手間がほとんどかからない、インデックス型投資信託(日経平均やTOPIXなどの特定の指数に連動するように設計された投資信託)では、信託報酬は0.2~0.6%くらいです。

高分配型の投資信託はコストの点でも不利なのです!

高いコストをかけながら、元本を払い戻してもらうよりも、最初から低コストな投資信託を用いたほうが、有利に運用できます。

高分配型投資信託は利益確定が早いため、税金の繰り延べができない

投資信託は分配時に利益が確定するため、分配金から税金が徴収されます。

(普通分配金に対して約20%。特別分配金は元本のため、非課税です。)

よって、再投資する場合、税金を引いた後の金額で運用することになります。

一方、分配しない場合、利益が確定しないため、税金は徴収されません。

実質的に税金を繰り延べた状態で(含み益のまま)運用できますので、利益が大きくなります。

よって、他の条件がすべて同じであれば、配当がない投資信託よりも高分配型のほうが運用成績は悪くなります。

定期定額の売却は、平均売却価格を低くしてしまう

定期定額で買うことで、平均購入単価を下げることをドルコスト平均法といい、長期積立投資のメリットとして知られています。

一方、定期定額で売却すると、平均売却単価が下がってしまいますので、利益が減ってしまいます。

(名前は特にありませんが、逆ドルコスト平均法というイメージです。)

毎月分配型はできるだけ分配金を一定にしますので、運用資産が高いときも、安いときも基本的に一定額の払戻金を用意する必要があります。

そのため、価格が低迷しているときに多く売却しなければいけません。

したがって、平均売却価格が下がってしまい、平均的に利益が減ってしまうというデメリットがあります。

分配金捻出のための売りを逆手に取られることがある

毎月分配型は、分配資金を捻出しないといけないため、保有資産を定期的に売らないといけません。

将来の売りを見越したトレードによって、毎月分配型投資信託の運用は不利になることが指摘されています。

日経新聞:REITに思わぬ売り手

手の内を明かされた状態で運用しなければいけないというのは、大きなデメリットだと思います。

どんな投資信託を選べばよいか?

資産を増やしたいという目的の場合、高分配型の投資信託は適していません。

投資スタンスによりますが、平均的な成績で良ければ、インデックス型投資信託のほうがおすすめです。

インデックス型投資信託は日経平均やTOPIXなどに連動するように設計された投資信託であり、銘柄調査の手間がかからず、売買の頻度も高くないため、低コストな運用ができるという特徴があります。

その結果、インデックス型投資信託は運用コストが安い分、アクティブ型の投資信託よりも平均的に成績がよいことが知られています。

長期積立でほったらかし投資で資産を増やしたいならば、インデックス型が適しています。

長期投資におすすめなインデックス型投資信託について知りたい方は、こちらの記事もどうぞ。

長期投資におすすめな投信(インデックスファンド・ETF)の選び方

まとめ

- 高分配型の投資信託は、保守的な運用で現金支払いを得たい方にはいいが、長期的な運用で資産を増やしたい方にとっては、デメリットが多く、適していない。

- 資産を増やしたい方には、コストが安いインデックス型投資信託がおすすめ。