- 「テオとテオ+ドコモの違いは何?」

- 「いろいろな条件があってよくわからない。結局自分にはどちらがお得なのだろうか?」

結論からいうと、「テオ+ドコモ」のほうがややお得に運用できますので、「テオ+ドコモ」を選ぶことをおすすめします。

本記事では「テオ+ドコモ」と「テオ」の違いを比較し、なぜ「テオ+ドコモ」を選ぶとよいのかについて解説します。

テオ(THEO)の評判と口コミ。手数料などのメリット・デメリットを紹介

「テオ+ドコモ」と「テオ」の比較

最初に、「テオ+ドコモ」と「テオ」の特徴を比較した結果を下表に示します。

| テオ(THEO) | テオ+ドコモ | |

|---|---|---|

| 運用内容 | 共通 | |

| ポイント付与 | × | ・dカードまたはdカードGOLDによる積立額に対して最大1%ポイント付与 ・運用資産額1万円につき毎月1ポイント付与(ドコモユーザーの場合、毎月1.5ポイント付与) |

| おつり積立 | × | 〇 |

それぞれについて、以下で詳しく解説します。

基本的な運用内容・手数料はどちらも共通

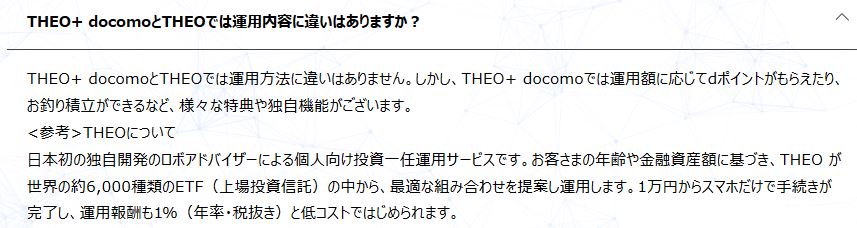

まず一番大事な運用内容については、「テオ+ドコモ」も「テオ」も同じです。また、運用時にかかる手数料も最大1.10%(税込・年率)であり、共通です。

※時価評価額3,000万円を超えた分に係る手数料は0.55%(税込・年率)です。

テオとテオ+ドコモの運用内容の違い(引用:テオ+ドコモの公式ページ)

どちらも国内外の株式、債券、REIT(不動産)、コモディティ(金や銀など)等に幅広く分散投資するという運用スタイルです。これらの点で大きな違いはないため、どちらを選んでも安心して運用できます。

テオの運用内容については、こちらの記事をどうぞ。

テオ(THEO)の評判と口コミ。手数料などのメリット・デメリットを紹介

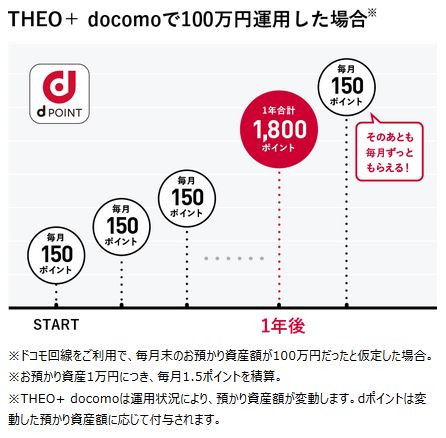

「テオ+ドコモ」の運用額に対して、dポイントがもらえる

「テオ+ドコモ」のメリットとして、毎月dポイントがもらえる点があります。運用資産額1万円につき1ポイント(ドコモユーザーなら1.5ポイント)です。

テオ+ドコモのポイント付与の例(引用:テオ+ドコモの公式ページ)

たとえば、ドコモユーザーが100万円を運用している場合、毎月150ポイント(年間1800ポイント)もらえます。

一方、「テオ」にはポイント制度はありません。dポイントをもらえるという点において、「THEO+docomo」のほうがお得です。

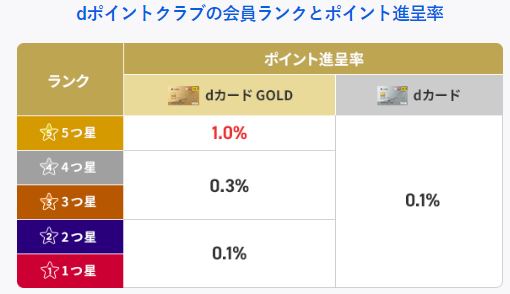

「テオ+ドコモ」では、dカード積立で最大1%ポイントをもらえる

さらに、「テオ+ドコモ」でdカード(またはdカードGOLD)決済により積立投資すると、dポイントクラブの会員ランクおよびカードの種類に応じて最大1%分のポイントが貯まります。

テオ+ドコモのdカード積立のポイント付与率(引用:テオ+ドコモの公式ページ)

例えば、dポイントクラブの会員ランクが5つ星で、dカードGOLD決済で5万円積立すると、500ポイントが貯まります。

もともとdカードやdカードGOLDを使っていた方や、ドコモユーザーでクレジットカードを作ろうとしていた方にとって、うれしい特典となっています。

「テオ+ドコモ」はおつり積立ができる

「テオ+ドコモ」の独自機能として、おつり積立があります。おつり積立とは、dカードでお買い物をする際に、予め設定していた金額に対する端数分を自動的に「テオ+ドコモ」に入金する機能です。

テオとテオ+ドコモのおつり積立の例(引用:テオ+ドコモの公式ページ)

例えば、設定金額を500円としていて、350円の支払いをdカードでする場合、500円との差額、つまり150円が「テオ+ドコモ」に入金されます(積立額が合計1万円に達してから投資されます)。

小銭を貯金箱に入れているような感覚で、無意識のうちに投資できるという点で「THEO+docomo」は便利です。

結論.「テオ+ドコモ」のほうがお得

「テオ」と「テオ+ドコモ」を比較すると、運用資産額に対してポイントがつく点から、「テオ+ドコモ」のほうがお得です。

前例のように、ドコモユーザーが100万円で運用している場合、年間1,800ポイントをもらえます(ドコモユーザーでない場合、年間1,200ポイント)。これは投資金額に対して0.18%が還元されるということであり、0.18%の手数料割引に相当します。

「テオ+ドコモ」にすることについて、特にデメリットがあるわけではありません。そのため、テオで運用したいなら、「テオ+ドコモ」を選ぶことをおすすめします。

「テオ+ドコモ」と「テオ」は口座開設キャンペーンに違いがある

最後に、「テオ+ドコモ」と「テオ」は口座開設キャンペーンに違いがあります。

「THEO+docomo」では積立投資やおつり積立の使用でdポイントをもらえたり、「THEO(テオ)」では積立投資の実施などで現金がもらえたりするキャンペーンを実施しています。

時期に応じてキャンペーン内容は変わりますので、公式ページで最新のキャンペーンを確認してください。

公式ページはこちら⇒

まとめ

本記事では「テオ+ドコモ」と「テオ」の違いを比較し、どちらを使うのがおすすめかについて紹介しました。

両サービスとも基本的な運用内容や手数料などは共通ですが、dポイントが貯まるという点で「テオ+ドコモ」のほうがお得です。「テオ+ドコモ」にすることに特にデメリットがあるわけではありませんので、どちらにするか迷った場合は「テオ+ドコモ」を選ぶことをおすすめします。

テオは投資一任型のロボアドバイザーのため、最初に運用方針を決定したら、後は何もせずに運用できます。短期的にはマイナスになることもあるかもしれませんが、王道的な運用手法を採っていますので、長い目で見れば利益が出る可能性は高いです。

投資に興味がある方は、「THEO+docomo」で始めてみるとよいです。