- 「資産運用に興味があるけど、どういう銘柄を選べばいいかわからない」

- 「長期投資の大事さはわかるけど、忙しくてできない」

大手ロボアドバイザーの中でも特に早くから営業スタートしていたのがTHEO(テオ)です。最大手のウェルスナビと比べると知名度はやや劣りますが、投資一任型の中で運用資産額は第2位であり、手数料割引制度などがあって使いやすいことから人気があります。

ただし、テオ(THEO)には注意すべき点もありますので、その特徴を理解したうえで投資するとよいです。

本記事ではTHEO(テオ)のメリット・デメリットと、その他の評判・口コミについて紹介します。

テオ(THEO)のメリットと感じるところ

最初に、テオのメリットは以下の3つです。

- 口座開設・入金後は手間が一切かからない

- 多銘柄に分散する傾向があるので、暴落リスクが比較的小さい

- 1万円から始められる

それぞれについて、以下で詳しく解説します。

メリット1.テオ(THEO)は口座開設・入金後に手間が一切かからない

テオ(THEO)の最大のメリットは口座開設・入金後は手間が一切かからないので楽なことです。

通常、投資をするには以下のような行動が必要です。

- 銘柄を選定する

- 買値を決めて注文する

- ときどき、景気動向や業績をチェックする

- 状況に応じて売り注文をする

注文などの作業自体は簡単です。しかし、実際に投資している方は実感があると思いますが、調査と意思決定に時間と労力がかかります。「この銘柄でいいのだろうか」「今は買う(または売る)べきタイミングなのだろうか」などでしばらく悩むこともあり、結構頭が疲れます。

一方、THEO(テオ)は投資一任型(銘柄選定から売買の実行まですべてをお任せできる)サービスです。一切手間がかかりませんので、運用にかかるはずの時間を他のことに有効活用できます。

毎日仕事や家事・子育てなどで忙しいサラリーマン世代には大きなメリットです。

おまかせで手軽に資産運用したいなら⇒ THEO(テオ)

メリット2.多銘柄に分散する傾向があるので、暴落リスクが比較的小さい

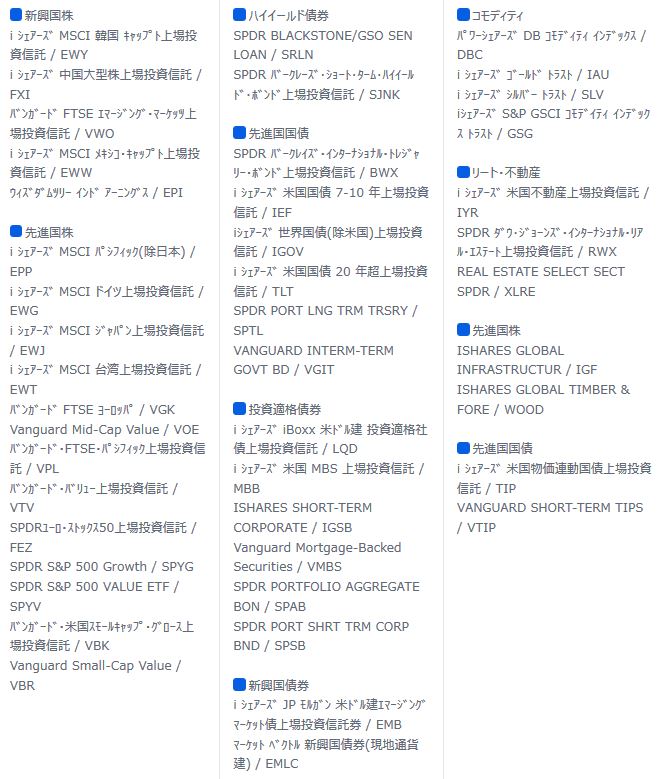

テオ(THEO)が組み入れる銘柄数は他社と比較して多いです。たとえば、テオの組入れETFをみると、以下のようになっています(2019年6月)。

テオ(THEO)の組入れETF

先進国/新興国の株・債券だけでなく、社債やリート(不動産)、コモディティ(金や銀など)も含まれており、さらにその中でも複数の銘柄を組み合わせています。

銘柄が分散されているほど、価格変動リスクを抑えられますから、安心して保有できるというメリットがあります。

ウェルスナビとテオの銘柄比較

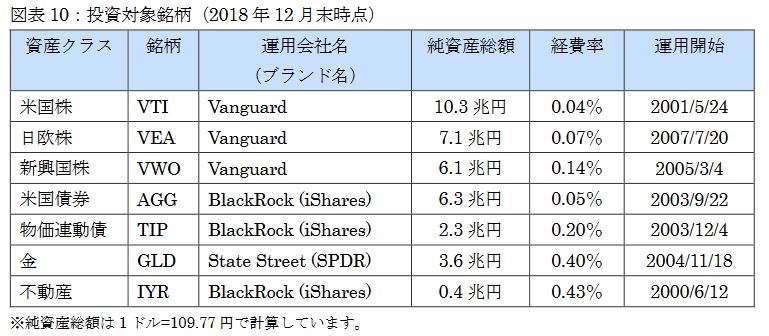

一方、ロボアドバイザー最大手のウェルスナビの組入れETFを比較のために見てみると、以下のようになっています。

ウェルスナビの組入れETF

テオと比べると、ウェルスナビの銘柄数が少ないことがわかります。ウェルスナビは各資産クラスで代表的な銘柄を選び、その比率だけを変えるという運用方針を採っているからです。

どちらのほうが運用成績が良いかは状況によって変わりますので、どちらのほうがいいとは言えません(時期によっても運用成績の優劣は変わります)。ただし、銘柄分散がされているほど値動きは緩やかになる傾向がありますので、THEO(テオ)のほうが比較的安心して投資できます。

メリット3.テオ(THEO)は1万円から始められる

テオの3つ目のメリットは少額(1万円)から始められることです。

ロボアドバイザー最大手のウェルスナビでは最低投資金額が10万円となっているので、ある程度まとまった資金が無いと始められません。

投資経験者であれば1度に10万円投資するのはよくあることですが、投資が初めての方は1度に10万円投資すること自体に不安を感じる方も多いと思います。

一方、THEO(テオ)ならば1万円から始められます。リスク小さく始められるから安心というメリットがあります。

1万円から投資を始めるなら⇒ THEO(テオ)

テオ(THEO)のデメリットと感じるところ(弱点)

次に、テオ(THEO)のデメリットとして感じるのは以下の2点です。

- 自分で運用するのと比べると手数料がやや高い

- 何もする必要がないため、投資の楽しみを味わえない

以下で詳しく解説します。

デメリット1.自分で運用できる人にとって、手数料がやや高め

もしテオを使わずに自分で運用する場合、手数料は最小限で済みます(運用方法によって様々ですが、たとえば国内外の個別株であれば売買金額に対して0.1~0.5%くらい)。

手数料が最大1.1%(税込・年率)かかるというのはTHEO(テオ)のデメリットです。

一切手間がかからないということと、手数料のどちらを優先するかで選択するとよい

とはいえ、テオ(THEO)は口座開設と入金以外にまったく手間がかからないという時間的価値があります。また、テオ(THEO)の手数料には売買手数料などが含まれていることを考慮すると、手数料0.65~1.0%は決して高すぎるわけではありません。

もし自分で運用できて、手間をかけるのがそれほど苦ではないという投資熟練者は自分で運用するとよいですが、毎日忙しいのですべてお任せで運用したいという方はTHEO(テオ)を活用するとよいです。

手数料は、大失敗しないための保険料と考えるとよい

また、自分で運用する場合は、銘柄選定などのノウハウが必要です。うまく運用できないと、何十%もの損失を出してしまうこともあります。

一方、テオ(THEO)は市場平均から大きく外れることのないように運用してくれます。短期的には株式市場の暴落に巻き込まれることはあり得ますが、長い目でみれば大きくマイナスになることは考えにくいです。

テオ(THEO)の運用手数料は、大失敗しないための保険料として払っていると考えておくと良いです。

詳しくは以下の記事をどうぞ。

「テオ+ドコモ」と「テオ(THEO)」の比較。お得なのはどっち?

デメリット2.何もする必要がないため、投資の楽しみを味わえない

ある程度投資のことを知っている経験者の場合、銘柄選びや業績チェックをするプロセスそのものを楽しいと感じているのではないでしょうか?(実際、私は楽しいと感じています)

一方、テオ(THEO)では運用方針の決定や入金の設定などを完了したら、基本的に何もする必要はありません。そのため、投資自体を楽しいと感じるような方にとっては退屈に感じるかもしれません。

これは手間がかからないというメリットの裏返しですので、大きなデメリットではありません。とはいえ、もし投資そのものを楽しみたいという場合は、THEO(テオ)で運用しつつ、一部は株式投資で運用することをおすすめします。

ほったらかしで手軽に資産運用したいなら⇒ THEO(テオ)

テオ(THEO)のその他の評判・口コミをチェック

Twitterからテオ(THEO)に関するツイートを抜粋しました。ツイッターは臨場感ある口コミが多いので参考になるコメントが多いです。

テオ(THEO)に関する悪い評判・口コミ

最初に、悪い評判・口コミについてです。

テオ(THEO)の運用成績に関する評判・口コミ

ロボアドバイザー「THEO(テオ)」も解約しました。

テオは毎月淡々と積み上げていましたが、ウェルスナビと比較してマイナス期間の方が長いですね。仕組みから考えると長期(10年以上)ではプラスになるでしょうけど、1%の運用費は私には高いので止めます。

運用対象は自分で選択します。 pic.twitter.com/6kTfnL5avu

— 守銭道@マネーブロガー (@shusendo_info) 2018年12月6日

ウェルスナビと比較してテオの運用成績が良くないというツイートです。原因として、ウェルスナビで投資比率が大きい米国株が好調な時期だったという理由もありそうなので、どちらが良いとは一概に言いにくいですね(時期が変わると、テオのほうが成績が良くなる可能性はあります)。

過去の限られた期間の運用成績だけではなかなか判断しにくいので、投資先を見てどちらが自分の投資スタイルに合っているかを判断するとよいです。

少額引き出しの制限に関する評判・口コミ

THEO(テオ)のメリットの一つが、1万円から始められることです。しかし、出金後の残高が10万円以下になるような出金はできません(どうしても引き出したいときは解約するしかありません)。ロボアドバイザーについて色々調べていたら、テオ(THEO)の衝撃を知ってしまいました。

最低投資額は1万円なんですが、なんと最低出金額が10万円から。(!)

つまり、少額で始められても引き出せないですね。口座の残高が10万円以下になる際には、強制的に解約になる恐れもあるようです。。 pic.twitter.com/U793geD0b4

— 小林亮平 / 資産形成ブログ (@ryoheifree) 2017年12月4日

少額で始めた場合、解約以外に引き出せない点には注意しておくとよいです。

テオ(THEO)に関する良い評判・口コミ

次に、良い評判・口コミについてです。

テオ(THEO)の銘柄選び・売買に関する評判・口コミ

自分で取引しないような新しい銘柄に出会えることがロボアドバイザーの一番の利点と思っていますヾ(*´∀`*)ノキャッキャ♪ #はてなブログ

THEO[テオ]実践中。月初定例のスイッチングは1銘柄売却、2銘柄購入(2019年7月) …https://t.co/stc67ZNXDN— じゅん@投資家志望 (@jun_0017) 2019年7月8日

THEOとウェルスナビの暴落時の動きを加筆しました。テオはなかなか見事な危機対応でした。

ウェルスナビとTHEOの運用実績を報告します。 – たぱぞうの米国株投資https://t.co/49P2aI8vz2— たぱぞう🐘@米国株ブロガー (@tapazou29) 2018年2月10日

テオの銘柄選びや暴落時の対応に対してよい評価がありますね。THEO(テオ)やウェルスナビなどのロボアドバイザーは王道的な投資手法をしているので、その投資から学ぶことは多いです。

手数料・税最適化機能に関する評判・口コミ

WealthNaviの他のロボアドバイザーには無いメリットは

・手数料

・自動税金最適化(DeTAX)でしたが、ライバル「THEO(テオ)」の手数料見直し・自動税金最適化の導入で優位性が薄れてきてます。そこで、今後は

・手数料の値下げ(競争)

・DeTAXの情報開示この2点に力を入れて欲しいと思います! https://t.co/ZGfxIXg4su

— 橘龍馬 (@t_ryoma1985) 2019年4月21日

税最適化機能(DeTAX)はウェルスナビに先行されていましたが、テオも同機能を導入しました。

機能的にテオはウェルスナビに負けていません。手数料の安さでTHEO(テオ)が業界をリードしていくことを期待したいですね。

テオ(THEO)とその他のロボアドバイザー(ウェルスナビ、楽ラップ)の比較

投資一任型のロボアドバイザーで代表的な3社(テオ、ウェルスナビ、楽ラップ)を比較した結果が下表です。

| 特徴 | ウェルスナビ(Wealth Navi) | テオ(THEO) | 楽ラップ |

|---|---|---|---|

| 預り資産額 | 3700億円(2021/2/12時点) | 1098億円(2021年1月末時点) | 640億円(2019/12末時点) |

| 投資対象 | 米国上場ETF | 米国上場ETF | 国内投資信託 |

| 手数料 | 預かり資産の1.1%(現金部分を除く、年率、税込) | 最大1.10%(税込・年率) | 0.715%(税込) |

| 運用商品のコスト | 0.1~0.14%(税込) | 非公開 | 0.248%以下(税込) |

| 合計コスト | 1.22%未満(税込) | 1.1%以上(税込) | 0.963%未満(税込) |

| 手数料の割引制度 | 長期割 | ×(THEO+docomo | × |

| 最低投資金額 | 10万円 | 1万円 | 10万円 |

| 積立最小金額 | 1万円 | 1万円 | 1万円 |

| 自動リバランス機能 | 〇 | 〇 | 〇 |

| 税最適化機能(DeTAX) | 〇 | 〇 | × |

| 下落ショック軽減機能 | × | × | 〇 |

※「楽ラップ」の純資産額は、楽ラップ以外の投資一任サービス(IFA向けラップサービス)の残高を含む

預り資産額で比較

預り資産額で3社を比較すると、ウェルスナビが圧倒的に多いです。TVCMなどで認知度を高めていますし、最大手という安心感でさらに人が集まりやすくなっているように感じます。

会社の手数料収入は単純にいうと、預り資産額 × 手数料率で決まります。預り資産額が大きい会社ほど経営が安定しますし、手数料を引き下げることもしやすくなるというメリットがあります。

預り資産額で選ぶならウェルスナビがおすすめです。

手数料で比較

通常の手数料で比較すると、楽天証券の楽ラップが比較的安いです。ウェルスナビとテオは米国上場ETFで運用しているので経費がかかりやすいということに加えて、楽天証券のようなロボアドバイザー以外に得られる収入が限定的なことなどがその理由と考えられます。

わずかな差ではありますが、手数料の安さで選ぶなら、楽天証券

の楽ラップが比較的良いです。

詳しくは以下の記事をどうぞ。

「テオ+ドコモ」と「テオ(THEO)」の比較。お得なのはどっち?

運用対象の比較

ウェルスナビとテオは米国上場ETFで投資するのに対して、楽ラップは国内投資信託で投資します。どちらがいいかは場合によりますが、楽ラップは日本株式の割合が比較的高いのに対して、ウェルスナビとテオは米国などの外国株式の比率が高めです。

日本経済の将来に期待をしている方は楽ラップが良いと思います。一方、日本よりも米国などの世界経済に分散投資したいという方はウェルスナビやテオのほうがおすすめです。

その他機能の比較

その他の機能をみると、税最適化機能(DeTAX)はもともとウェルスナビの独自機能でしたが、テオも対応するようになりました。税金を含めたコストを最小化するのは長期投資で大切なポイントですから、おすすめです。

一方、楽ラップには下落ショック軽減機能(株価が下落して、その傾向が続くと予想されるときに自動的に株式を売って、その割合を減らす機能)がありますが、あまりおすすめしません。なぜなら、私のこれまでの投資経験上、株価が下落したときに株を売ると、その後の反発局面で回復できずに失敗することが多かったからです。

下落ショック軽減機能を使わないことを前提とすると、ウェルスナビ、またはTHEO(テオ)がおすすめです。

手数料が比較的安くて世界経済に分散投資したいなら、テオ(THEO)がおすすめ

以上の比較を踏まえて、各社の特徴をまとめると、以下のようになります。

| ロボアドバイザー名 | 特徴 |

|---|---|

| ウェルスナビ | 業界最大手で預り資産額が最大。米国などの海外資産が多め。手数料はやや高い |

| THEO(テオ)(THEO+docomo | 預り資産額が2位。米国などの海外資産が多め。THEO+docomo |

| 楽ラップ (楽天証券 | 預り資産額が3位。国内資産が比較的多い。楽天証券が運営するという安心感 |

どれもメリット・デメリットがありますので、自分の好みで選ぶとよいです。手数料が比較的安いロボアドバイザーで世界経済に分散投資したいという方にはTHEO(テオ)(またはTHEO+docomo)がおすすめです。

テオ(THEO)についてのFAQ

テオ(THEO)について、不安な点やよくわからない点は他にもたくさんあると思います。上記の補足も兼ねて、以下の疑問にお答えします。下記の目次が各項目へのリンクになっていますので、詳しく知りたいものがあればクリックしてください。

口座開設に関して:

- テオを始めるにはどうすればいい?始め方を教えて。

- テオではどんなキャンペーンがある?

- テオにはマイナンバーを提出しないといけない?

- テオは特定口座に対応している?確定申告は必要?

- テオはNISAに対応している?

- テオはいくらから始められる?(最低投資金額はいくら?)

- テオ+〇〇銀行というのがいろいろあるけど、何が違うの?

安全面の心配事について:

手数料やサービスなどについて:

テオを始めるにはどうすればいい?始め方を教えて。

1.まず、テオの公式ページにアクセスします。

公式ページ⇒ THEO(テオ)

2.「無料でTHEOを体験」をクリックします。5つの質問に回答すると、将来の資産額をシミュレーションしてくれます。

※この体験は必須ではないので、「診断をスキップして新規登録」することもできます。

3.メールアドレス・パスワードを登録すると、メールアドレス宛にメールが届きます。メールを確認したのちに、THEOマイページにアクセスします。

4.氏名・住所などの情報を入力します。さらに、「運転免許証とマイナンバーの通知カード」または「マイナンバーカード」、「マイナンバー記載住民票」の画像をアップロードします(5分程度で登録できます)。

5.審査後、簡易書留で書類が郵送されてきますので、受領します(3営業日くらいです)。

6.受取確認後、登録したメールアドレスに連絡がきたら口座開設完了です。入金後に運用が開始されます。

入金後は何もすることがありません。たまに運用成績をチェックしてもいいですが、暴落時などに見ると一層不安が増すだけなので、むしろ見ないで放置するほうがいいかもしれません。

ロボアドバイザーはもともと短期間で大きな利益が出るようなものではありませんので、できるだけ放置して長く運用することをおすすめします。

テオではどんなキャンペーンがある?

テオでは以下のキャンペーンを実施しています。

-

現在、実施中のキャンペーンはありません。 最新情報を入手しましたら、随時更新いたします。

最新のキャンペーンについて詳しくみるにはこちら⇒ THEO(テオ)

他の証券会社のキャンペーンについては、こちらをどうぞ。

証券会社の今月の口座開設キャンペーン一覧

テオにはマイナンバーを提出しないといけない?

金融機関にマイナンバーを提出するのは少し不安なところがありますよね。正直いって、私もあまり積極的には提出したくないと思っています。

しかし、2016年以降、新たに証券に関する口座を作る際はマイナンバーの提出が必須になっています。また、2015年以前に口座を開設した人も2021年12月末までに届け出ないといけないことになっています(住所変更などの手続きをする際にマイナンバーの登録が必須といわれることが多いです)。

あまりマイナンバーを出したくないという気持ちはわかりますが、義務となっていますので仕方ありません。マイナンバーを提出することのデメリットと比べると、投資を始めるというメリットのほうが基本的に大きいと思いますので、諦めてマイナンバーを提出することをおすすめします。

もしどうしてもマイナンバーを提出するのが嫌であれば、運用は諦めるしかありません。

テオは特定口座に対応している?確定申告は必要?

THEO(テオ)では特定口座(源泉徴収あり/なし)に対応しています。したがって、源泉徴収ありを選択すれば、譲渡益(売却益のこと)や配当金に対する税金はテオが代行して払ってくれますので、基本的に確定申告をする必要はありません。ただし、テオ以外でも投資をしていて、損失が出ている口座と利益が出ている口座がある場合、確定申告して損益通算をすれば、税金が還付される場合があります。その場合は多少面倒でも確定申告すると良いです(譲渡損失の繰越控除も可能です)。

損益通算や確定申告の仕組みについて詳しく知りたい場合はこちらの記事をどうぞ。

確定申告で株式投資の税金を減らす方法。

テオはNISAに対応している?

NISA(少額投資非課税制度)は投資の利益に対する税金(約20%)が非課税になるというお得な制度ですが、残念ながらTHEO(テオ)はNISAに対応していません。

損益通算や損失の繰越控除などはできますので、条件に当てはまる方は利用するとよいです。

テオはいくらから始められる?(最低投資金額はいくら?)

THEO(テオ)は1万円から始められます。毎月の積立額は最少額1万円から、1000円刻みとなっています。最初から大きな金額を投資するのは怖いと思いますので、まずは少額から始めることをおすすめします。

テオ + 〇〇というのがいろいろあるけど、何が違うの?

投資先の銘柄やポートフォリオの配分比率など、運用内容そのものに違いはありません。

ただし、以下の点で少しずつ違いがあります。

- 運用額に応じてポイントやマイルがたまるものがある

- 提携金融機関からの振込手数料が無料になるものがある

- ログインページは各サービスごとの専用ページで行う

たとえば、THEO+docomoは運用資産額1万円につき、毎月1ポイント(ドコモ回線なら1.5ポイント)もらえます。また、dカードでの支払いに対して、おつり積立ができるという機能もあります。

自分の生活スタイルに合ってお得なものがあれば、「テオ+〇〇」を利用するとよいです。

「テオ+ドコモ」と「テオ(THEO)」の比較。お得なのはどっち?

テオが破綻したら私のお金はどうなるの?ペイオフのような仕組みはあるの?

結論からいうと、テオを運営する「株式会社 お金のデザイン」が破綻しても投資資金はなくなったりしません。破綻を過度に心配する必要はありません。

日本には投資家保護のための、以下の仕組みがあります。

- 法律(金融商品取引法)によって「投資家の資産を金融機関の資産と分別して管理する」ことが決められている(分別管理)

- 万が一、破綻した金融機関が分別管理していなかったとしても、1000万円までは日本投資者保護基金が補償する

1番目の分別管理を徹底する(破ったら罰則がある)ことによって投資家の資産は基本的に保全されていますので大丈夫です。しかし、決まりを破って分別管理していない金融機関が破綻したという場合に備えてさらに2番目の補償が用意されています(ペイオフに似た仕組みです)。

つまり、投資家の資産は2重のセーフティネット(安全網)で守られていますので、安心してください。

ただし、実際に破綻となった場合は、資産移管や補償の手続きなどで一時的に売買ができなくなることはありえます。破綻の懸念が少ない金融機関のロボアドバイザーを選ぶほうがよりよいのは言うまでもありません。

関連記事:

テオのアプリは使いやすい?

THEO(テオ)はiOS、Android対応のスマホアプリが用意されています。資産額の推移(ホーム)や投資銘柄の詳細(ポートフォリオ)、入金や自動積立の設定などもアプリで簡単にできます。直感的に操作できるようになっていますので、使いやすいです。

パソコンを持っていない人でもスマホアプリで簡単に取引できますので、便利です。

テオのポートフォリオは詳しくわかる?

THEO(テオ)の運用の考え方、運用モデルについてはホワイトペーパーで公表されています。組入れETFは随時変更されますが、その選定基準は決まっていて、上記ページで公開されています。詳しい情報が開示されていますので、安心して投資できますね。

投資対象銘柄が開示されていますので、テオを使わなくてもある程度似た運用をすることは可能です(手数料がいらなくなる)。

しかし、テオは売買の頻度が比較的高めであり、個人が同じ運用をするのは大変です。運用にあまり時間をかけたくないという方は、多少の手数料を払って、THEO(テオ)に代行してもらうとよいです。

テオは自分でリバランスできる?

THEO(テオ)は投資一任型のサービスですが、資産運用方針を年間10回まで変更できます。自分なりの判断を反映させたいなら、資産運用方針を変更するとよいです。運用方針を決めたら、自動でリバランスされるので任せておきましょう。

テオの入金方法はどうなっている?

以下の銀行を使えば、手数料無料でクイック入金をすることができます。

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

- 住信SBIネット銀行

- じぶん銀行

これらの銀行でクイック入金を行えば、THEO(テオ)の残高にすぐに反映されて、運用が自動的に開始されます。

また、「THEO積立」を使えば、毎月指定した金額を、指定した金融機関から自動的に引き落として入金することもできます。引落とし手数料は無料です。

テオの出金方法はどうなっている?引き出し手数料はかかる?

THEO(テオ)では出金後の預かり資産が10万円を下回らない範囲であれば、1万円単位で出金できます。出金先の金融機関と口座を指定すると、手数料無料で出金できます。出金依頼後、投資資産のETFを売却してから送金するため、送金までに少なくとも3営業日かかります。

テオでは配当金(分配金)は出る?

THEO(テオ)では運用銘柄にもよりますが、投資先のETFから配当金が出ます。配当金はテオの証券口座に入って、自動的に再投資されますので、これも放置で運用できます。テオは自分で利益確定できる?いつすればよい?

THEO(テオ)は投資一任型サービスなので、個別銘柄を自分で利益確定することはできません。もし十分高値だと思って利益確定したいなら、運用方針を見直すか、出金しましょう。ただし、もう高値だと思っても予想に反してさらに上がることもよくあります。また、利益確定すると利益額に対して約20%の税金がかかります。

できるだけ利益確定しないで運用を続けることをおすすめします。

テオで自動積立したい。積立額はどれくらいがいい?

THEO(テオ)の自動積立は1万円からできます。積立額は個人の年収や資産状況によって決めるよいです。もしざっくりと決めるなら、年間で投資してもよいと思える金額を先に考えて、その金額を12で割って決めるとよいです(たとえば、年間30万円まで投資したいのであれば、30/12 = 2.5万円です)。

テオ自体に投資したい。上場している?株価は?

THEO(テオ)を運営する「株式会社 お金のデザイン」はまだ上場していません。したがって、株価もありません。いずれ規模が大きくなったら上場することもあるかもしれませんので、楽しみに待っていましょう!

テオ(THEO)の評判・口コミなどのまとめ

本記事ではTHEO(テオ)のメリット・デメリットについて紹介しました。

テオは口座開設・入金以外はすべてお任せで運用できるのが良い点です。デメリットは手数料が最大1.10%(税込・年率)かかることですが、大損しないための保険料や銘柄調査などにかかる手間の代行料だと思えばそれほど高いものではありません。

また、テオは運用商品の選び方やリバランスのタイミングが参考になるという意見も多いです。

初めて投資をする方や、投資の勉強をしていずれは本格的に運用したいという方にTHEO(テオ)はおすすめです。