- 「長期投資はハイリスク・ハイリターンといわれるけど、投資初心者には難しいのだろうか?」

- 「長期投資のリスクを低減できる方法はある?」

長期投資は手堅い投資方法としてよく知られています。

一方で、短期投資家からは「長期投資はハイリスク・ハイリターンなのがデメリットだ」といわれることがあります。確かに、長期投資でも失敗することはありますので、不安を感じる方も多いでしょう。

しかし、長期投資におけるリスクを減らす方法はあります。適切な方法で投資していれば、損する可能性を減らすことはできます。

本記事では、「長期投資におけるリスクとリターンの関係、およびリスクを低減するための方法」について紹介します。

長期投資はハイリスクで危険なのか?

長期投資はハイリスク・ハイリターンといわれることがあります。一方、長期投資によって投資のリスクが減少するという人もいます。

前者は長期投資のデメリットを指摘するときに使われるのに対して、後者は投資信託の販売現場などで長期投資のメリットを伝えるために使われます。

矛盾しているように感じられますが、どちらの言っていることが正しいのでしょうか?

まず、長期投資はリスクが高いのかという点を調べてみました。

金融分野におけるリスクの定義について

最初に、リスクの定義について解説します。

日本語でいうリスクは「危険度」の意味でとらえられがちです。しかし、金融の分野において、リスクは変動幅の意味です。将来の不確実性の大きさを表しています。

損する可能性だけでなく、得する可能性も含めていますので、リスクは一概に悪いとは言えません。しかし、将来の見通しが立たない状態は投資家にとって不安材料ですので、基本的にローリスクのほうが好まれます。

保有期間ごとのリスクの比較

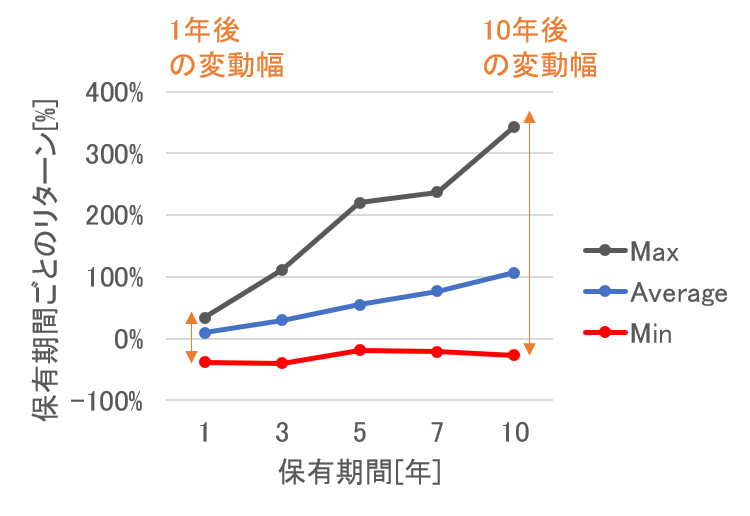

そこで、世界経済の中心地、アメリカの代表的な株価指数であるS&P500を用いて、保有期間ごとのリスクの大きさ(変動幅)がどう変化するかを調べてみましょう。S&P500は米国の大企業500社の株価を加重平均した値であり、S&P500に投資するということは米国の大企業500社に平均的に投資することを意味しています。

具体的には、1988~2016年の年末にS&P500指数に投資したと仮定し、1~10年間保有した後のリターン[%]を検証しました。リターンの最大値と最小値の差がリスクの大きさを表しています。

この結果が以下の図です。

保有期間ごとのリターン

最大値(Max)と最小値(Min)、平均値(Average)をそれぞれ計算しています。

1年後の変動幅よりも、10年後の変動幅のほうが圧倒的に大きくなっています。

振れ幅はプラスの方向に大きくなるため、リターンが高まる方向である点は良いです。しかし、10年間保有して27%損する場合もあります。長期投資をしていれば安心というわけではないことがわかります。

長期投資のリスク(変動幅)が大きい理由

長期投資をすればリスクが減ると聞いていた方には、意外な結果かもしれません。しかし、よく考えてみれば、遠い将来のことは変動が大きいのは当然のことです。

例えば、明日の経済情勢や企業業績は今日の延長で考えられますので、予測しやすいです。しかし、1年後の予測をしなければいけなくなったらどうでしょうか?

当てられるという自信のある人はほとんどいないでしょう。ましてや10年後の経済情勢について確信をもって予測できる人は皆無です。つまり、近い将来のことは変動幅が小さいけれど、遠い将来のことは変動幅が大きいのは当然なのです。

よりイメージしやすいように具体例を示します。たとえば、2008年はスマホではない携帯電話(いわゆるガラケー)が主流の時代でした。日本ではシャープや富士通などの電機メーカーが大きなシェアを持っていた時代です。

しかし、たった2008年以降は10年もしないうちにスマホにとって代わられてしまいました。スマホが出現してからはiOS(iPhoneのアップル)とAndroid(主に中国・韓国メーカー)のスマホが大きなシェアを持っていて、日本メーカーの存在感は薄くなっています。

もし2008年にシャープなどの大手電機メーカーに長期投資していた場合、激動のなかで10年保有できた人は多くないでしょう(もちろん原因は携帯電話だけではなかったですが)。

遠い将来を予測することは難しく、長期投資におけるリスクが大きいのはよく考えれば、当然のことなのです。

投資期間が長期なほどリスクが減るのは、年率換算の場合だから

一方で、長期投資でリスクが減ると言われるのはなぜでしょうか?

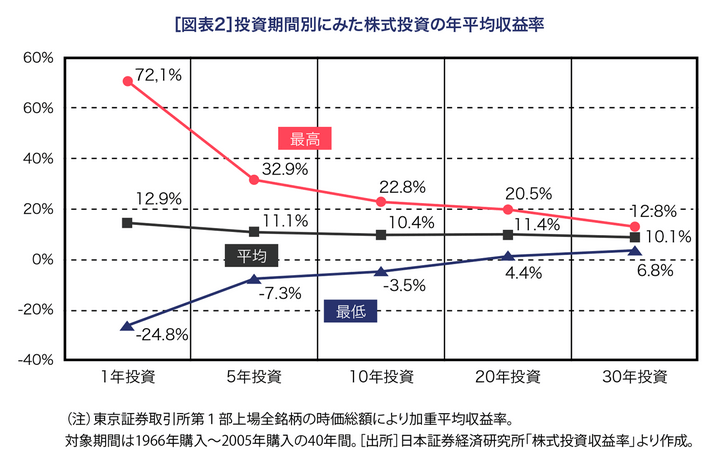

たとえば、以下の「投資期間別にみた株式投資の年平均収益率」を見てみましょう。年平均収益率は年率に換算した平均リターンの意味です。

長期投資すると、確かに変動幅が小さくなっているように見えます。しかし、これは変動の大きさを年率に換算したからです。上下に振れる変動が平均化されたため、年率での変動幅が小さくなっているのです。

しかし、多くの人は1年あたりの変動幅よりも、投資金額に対する含み損の大きさでリスクをとらえるだろうと思います。たとえば、1年後に10%下落していることよりも、3年後に20%(年率で7.2%)下落しているほうが不安に感じるでしょう。

したがって、年率換算でみればリスクが小さくなるというのは嘘ではなく、間違ってはいませんが、リスクの大きさは絶対額でみたほうが実感に合うと思います。

長期投資におけるリスクの原因

投資におけるリスクの原因は何でしょうか?代表的なリスク要因として、以下が挙げられます。

| リスク項目 | 意味 |

|---|---|

| 金利変動リスク | 金利の変動により資産価値が変動するリスクのこと。金利は債券価格だけでなく銀行や不動産業などの業績に大きな影響を与える。 |

| 信用リスク | 国や企業などが財政難、経営不振に陥り、債務不履行に陥るリスクのこと。経営破綻に陥った場合、株式は無価値になる。 |

| 為替変動リスク | 日本円と外貨の為替相場の変動により、外貨建て資産の価値が変動するリスクのこと |

| カントリーリスク | 投資対象の国や地域において、政治や経済の状況変化によって市場が混乱し、資産価値が下がるリスクのこと。 |

| 流動性リスク | 売買が極端に少ない場合、取引が成立しにくくなるため、売りたいときに売れなくなるリスクのこと。 |

| 価格変動リスク | 株式などの金融商品は需要と供給によって価格が決まります。本来の価値には変化がなくても価格が変動することがあり、当初期待していたリターンが得られなくなるリスクがあります。 |

上記以外にも個別の企業業績に影響する要因(たとえばライバル企業が価格競争を仕掛けてきた、新製品が発表されたなど)もあり、多岐にわたります。

これらのリスク要因は日々の経済ニュースや、企業業績を追っていくことである程度は避けられるものもあります。しかし、外部要因で突発的に発生するものも多く、完全に避けることは不可能です。

では、長期投資をする以上、これらのリスクは耐え忍ぶしかないのでしょうか?もちろん、そうではありません。完全に避けることは不可能ですが、リスクを減らす方法はあります。

長期投資のリスクを低減するためのリスク管理方法

長期投資のリスクを低減するために重要なポイントは4つあります。

- 投資対象を分散する

- 投資時期を分散する

- 投資の勉強をする

- 業績見通しが悪化した場合は長期投資でも売却する

それぞれのポイントについて、以下で解説していきます。

投資対象を分散する

1つ目は投資対象を分散することです。

例えば、株式投資において投資資金の全額を1社に投資した場合を考えます。その会社の業績が好調であればよいのですが、もし業績が低迷して倒産にまで至ってしまったら、株式は無価値になってしまいます。つまり、1社に集中して投資するのはリスクが高いといえます。

一方で、10社に10%ずつ投資する場合、10社すべてが倒産する確率は低いでしょう。1社が倒産するだけなら被害は10%にとどまります。万一の場合を考えると、複数の会社に投資するほうがリスクは少なくて安心といえます。

このように、複数の資産に投資する方法を分散投資といいます。

分散投資は投資の基本といわれ、「卵をひとつのかごに盛るな」という有名な格言もあります。万一かごを落としたとしても、複数のかごに卵を入れていれば全損は避けられるという、分散投資をすすめる格言です。

では、投資対象は多ければ多いほどいいのでしょうか?

理論的にはそうなのですが、実務上は分散しすぎてもよくありません。なぜなら、あまり多すぎると投資する価値が薄い銘柄に投資してしまったり、投資対象の業績を吟味することができなくなったりするからです。

10~15社くらいでも分散投資の十分な効果が得られるといわれますので、分散しすぎには注意しましょう。

少額ずつ分散投資するなら単元未満株がおすすめ

多くの銘柄に少額ずつ分散投資するなら、単元未満株を活用するとよいです。単元未満株を活用すれば1株から少額ずつ買えるので、投資のリスクを抑えることができます。

単元未満株のメリット・デメリット、単元未満株を扱う証券会社についてはこちらの記事をどうぞ。

単元未満株のメリット・デメリット、使い方の注意点について

SBIネオモバイル証券の評判と口コミ。メリットは格安な手数料で単元未満株を買えること

複数の投資対象に分散投資された投資信託もおすすめ

分散投資するのに便利なのが投資信託(ETF:上場投資信託も含む)です。投資信託は複数の銘柄に分散投資したものをまとめて買うことができる金融商品ですので、手軽に分散投資ができます。

自分で分散投資するのが難しい場合は、投資信託を使うことも考えるとよいでしょう。

長期投資を始めるにあたって、手軽に分散投資ができておすすめな投資信託・ETFの選び方のポイントについては以下の記事にまとめてあります。詳しく知りたい方はこちらの記事もどうぞ。

長期投資におすすめな投信(インデックスファンド・ETF)の選び方のポイント

また、投資信託を購入するときは楽天証券で投資するのがオススメです。なぜなら、楽天証券は投信の品ぞろえが良く、お得なポイント制度があるからです。楽天証券のメリットについて詳しく知りたい方はこちらの記事もどうぞ。

投資時期を分散する(ドルコスト平均法)

2つ目のポイントは、投資タイミングを分散することです。

十分な企業分析をして、優良銘柄を見つけた場合、早く投資しなければチャンスがなくなってしまうのではないかと気が焦ります。しかし、投資した後で業績が悪化したり、突然の経済ショックで株価が下がったりすることがよくあります。

どんなにいい銘柄であっても、一度にまとめて大きな金額を投資するのはリスクが大きいです。

投資タイミングによる後悔を避けるには、毎月とか数ヶ月ごとに分散して投資するのがよいです。株価上昇に乗り遅れることもありますが、逆に失敗して後悔することも減ります。

少なくとも銘柄分析力が向上して自信がつくまでは、リスクを避ける意味で投資タイミングを分散するほうが良いです。

特に、複数回に分けて一定額ずつ投資する方法をドルコスト平均法といいます。一定額ずつ買うので、割安なときに多く買い、割高なときには少なく買うことができます。その結果、平均購入単価を下げることができ、投資のリターンが上がりやすくなります。

投資で相場の動きを完全に読むことは誰にもできませんので、少しずつ投資時期を分散してドルコスト平均法で投資するのがおすすめです。

投資の勉強をする

前記2つは将来予測が難しいことに対するリスクの低減方法です。誰にも避けようがないリスクを抑えるには上記2つを守って投資するとよいです。

一方、もともと投資すべきでない銘柄もあるため、そのような銘柄を避けることでリスクを減らすことができます。つまり、3つ目のリスク低減方法は、投資の勉強をして、企業や市場の実態を分析する能力を磨くことです。

たとえば株式投資の場合、上場会社は四半期ごとの業績を開示することが義務付けられています。情報を分析する能力をつければ、明らかにダメな企業を避けることができます。

投資すべきでない企業として、たとえば以下の例があります。

- 高配当で人気がある大企業だけど、業績が低迷していて現預金の低下が続いており、いずれ減配が予想される企業

- 将来期待で個人投資家に人気だけれども、実は赤字続きで株価が異常に割高な企業

このような地雷を避けるだけでも、成功する可能性は確実に高まります。

投資信託についても同じです。投資信託の中にはコストが高かったり、分配金を払いすぎていたりして、運用に適していない商品もあります。そのような投資信託を避けて投資するだけで成功の可能性を高めることができます。

少しでもリスクを小さくするには、最低限の投資の勉強は必須です。

業績見通しが悪化した場合は長期投資でも売却する

4つ目のポイントは長期投資のつもりで投資していても、見込みが違った場合は迷うことなく売却することです。

長期投資というと一般的には、投資した後は何があっても保有し続けるというイメージかもしれません。「何年以上持っていなければ長期投資家とはいえない」というような意見もあります。

しかし、いくら勉強して企業分析を入念に行ったとしても、判断を間違えることはあります。事前には理解していなかった問題点が発見されたり、競合他社に対する競争力がなくなってしまったりした場合などです。

この場合、いくら長期投資のつもりで保有していたとしても、迷うことなく売却したほうが良いです。いずれよくなると期待して保有し続けると含み損が拡大して塩漬け株(含み損の状態になって売るに売れなくなった株)になってしまいます。

長期投資は結果ではなく、投資を始める際のスタンスを表している言葉だと考えておくといいです。つまり業績が良い限り、長く保有するつもりで投資するけれども、もくろみが外れたり、最初から間違っていた場合には保有期間数ヶ月であっても売却するほうが良いです。

「結果的に長期保有になればよい」という気持ちで投資するほうが、経験的にうまくいくことが多いです。

長期投資の失敗例

イメージしづらいと思いますので、私の失敗例で説明します。

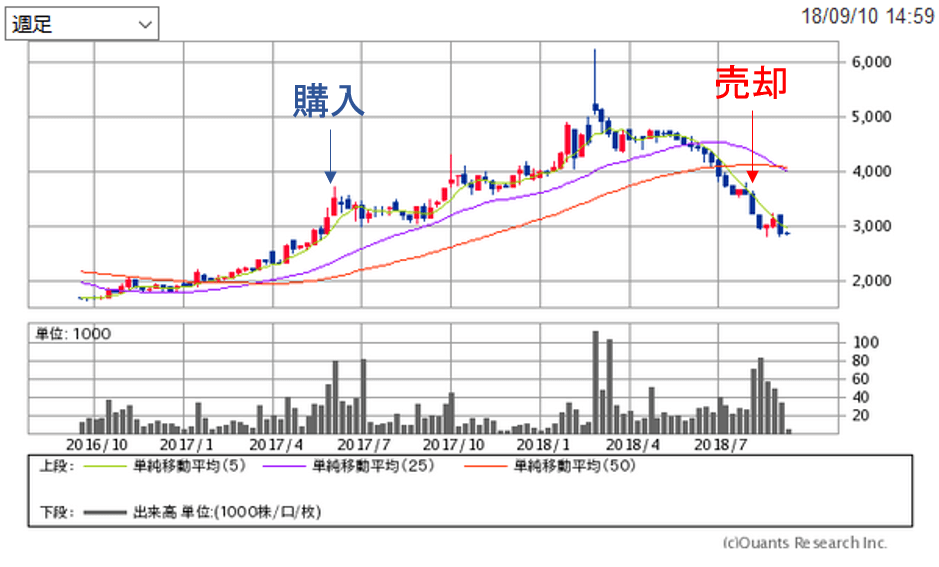

私は2017年6月に鶏肉生産で国内大手のアクシーズに投資しました。ケンタッキーなどにも鶏肉を卸していて、飼料製造から加工まで一貫して生産している会社です。

大型の肥育施設が稼働して、業績が上向いてきたにも関わらず、株価が割安であった点に着目して1株3500円で投資しました。

その後は株価が堅調に推移し、日本ハムとの提携が発表されたときには一時的に1株6000円を超えたときもありました。

しかし、2018年4月以降の株価をみると、急速に値下がりしていることがわかります。

アクシーズの株価チャート

原因は鶏肉の相場が安くなってしまい、売上・利益が伸び悩んだからです。もともと2017年に株価が上昇していた理由は大型の肥育施設稼働という理由だけでなく、鶏肉価格が上昇していたという理由がありました。2018年4月以降に、その逆回転が起きてしまったのです。

私は途中で諦めて1株3600円くらいで売却しました。

以下が取引履歴です。

アクシーズの売買履歴

約35万円で買って、配当を2回(4500円と7500円)受け取ったのち、1年後に約36万円で売却しました。1年間の保有で約+6.4%の利益に終わり、何とかプラスにはなりましたが、残念な結果です。

今後の成長を期待して長期投資のつもりでいましたので、途中で売却したのは不本意ではありました。しかし、売却後も株価の下落が続きましたので、損失になる前に決断できたことがせめてもの救いです。

このように長期投資のつもりで投資しても見込み違いに終わることはあります。必要なときには売却するつもりでいるほうが損失の可能性を減らせます。

世界一の長期投資家、ウォーレン・バフェットも失敗して売却する

さらに言うと、世界一の投資家と称賛されていて、長期投資家として有名なウォーレン・バフェットもたびたび失敗して株式を売却しています。

バフェットは「一生添い遂げるつもりで投資しなさい」と言うくらいの長期投資家です。実際、バフェットは1980年代にコカ・コーラ株に投資したのち、今でも保有し続けています。

一方、見込みが外れたと悟ったときには果敢に売却しています。

例えば、バフェットは2011年にIBM株に投資し始めて、一時は保有資産の8%以上(135億ドル相当)を占めていました。しかし、IBMの業績が低迷し、失敗だったと悟ったバフェットは2017年から売り始め、2018年3月までにすべて売却し終えています。

バフェットほどの銘柄選別眼で選び抜いた銘柄でも失敗することはあるのですから、私たち個人投資家の判断が間違っていることはよくあることです。長期投資のつもりであっても必要な時には売却するという方針でいるほうが、結果的に長期投資で成功できるでしょう。

長期投資はハイリスクな一方で、ハイリターンである

ここまで、長期投資におけるリスクとその低減方法について解説してきました。「長期投資はハイリスクなうえ、リスク低減方法はなんだかややこしそうだから、やめておこう」と思った方もいるかもしれません。

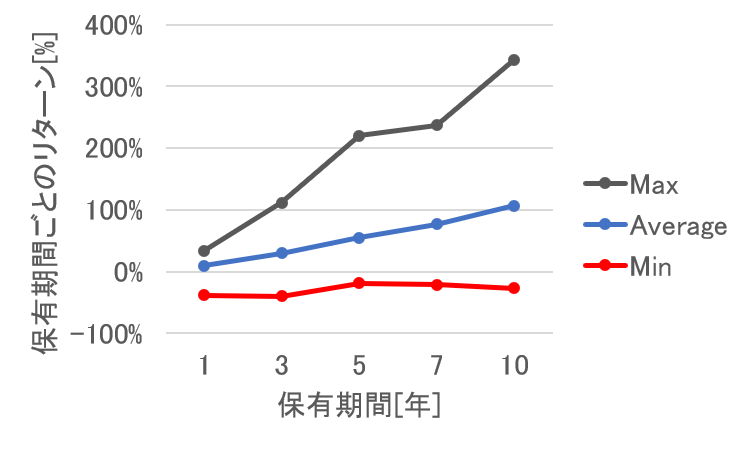

しかし、長期投資はハイリスクな一方で、ハイリターンでもあります。たとえば、前掲のS&P500の保有期間ごとのリターンをもう一度みてみましょう(以下に再掲)。

保有期間ごとのリターン

保有期間が増えるごとに平均リターン(Average)が大きくなっていることがわかります。

たとえば、1年後の平均リターンが10%なのに対して、10年後の平均リターンは107%です。つまり、S&P500に投資して、10年間保有し続けた場合、平均的に2倍以上の価格になったということです。

複利で増えていきますので、この成績が今後も続くのであれば30年後は8倍以上になる計算です。

もちろん個別株投資で銘柄選定がうまくいけばそれ以上の運用成績が得られることもありえます。

長期投資はハイリスクな一方で、ハイリターンな投資方法であることがお分かりいただけたでしょうか。

回避できるリスクはできるだけ避けることが大事です。しかし、長期投資は平均的に大きな利益を得られることが歴史的にわかっており、とったリスクに見合ったリターンが得られます。

投資に興味がある方はぜひ取り組んでみるとよいです。

投資の基礎知識についてのおすすめ記事はこちら:

まとめ

本記事では長期投資におけるリスクとその低減方法についてまとめました。

一般的に投資においてハイリターンなものほどハイリスクであることが知られています。長期投資はハイリスクだからやらないほうがいいというわけではなく、ハイリスクだからこそ長い目で見ればハイリターンが見込めるのです。

回避できるリスクを避けるためには多少の手間はかかりますが、1日に何時間もかける必要はありません。休みの日や終業後の夜に銘柄の分析をしたり、勉強したりするだけで十分です。

多少の手間はかかっても大きな利益が得られるのであれば、やってみる価値はあるのではないでしょうか。やってみたいと感じた場合は最初から大金を投資するのではなく、まずは少額から始めて経験を積みながら勉強していくことがおすすめです。

少額から投資したいなら、単元未満株を使うのもおすすめです。単元未満株なら1株から売買できますので、通常の単元株取引(100株単位)よりぐっと投資しやすくなります。

私の場合、SBIネオモバイル証券を使って、1~3株くらいずつ定期的に積立投資しています。SBIネオモバイル証券を使えば、格安な手数料で1株ずつ売買できるので、リスク小さく始められて便利です。