「投資の神様と呼ばれるバフェットは、どのくらいの運用利回りを出せているのか?」「バフェットの銘柄選択術を知りたい。」「バフェットの目利きに陰りが見えると聞くけど、本当?」という方はいませんか?

ウォーレン・バフェットは世界最高の投資家と呼ばれており、これまで驚異的な運用成績を収めてきました。

その銘柄選択術や、実際にどの程度の利回りがあったのかを知りたいという方は多いのではないでしょうか?

一方、バフェットの運用成績が近年低下していることは意外と知られていません。

バフェットの運用成績が低下したのはなぜでしょうか?

実は、卓越した運用者であるからこその悩みがあり、銘柄選択が難しくなっているのです。

本記事では、「バフェットの運用利回りと、その変化の理由」、「株式投資において重視すべき銘柄選択基準」について、私の考えをご紹介したいと思います。

関連記事:

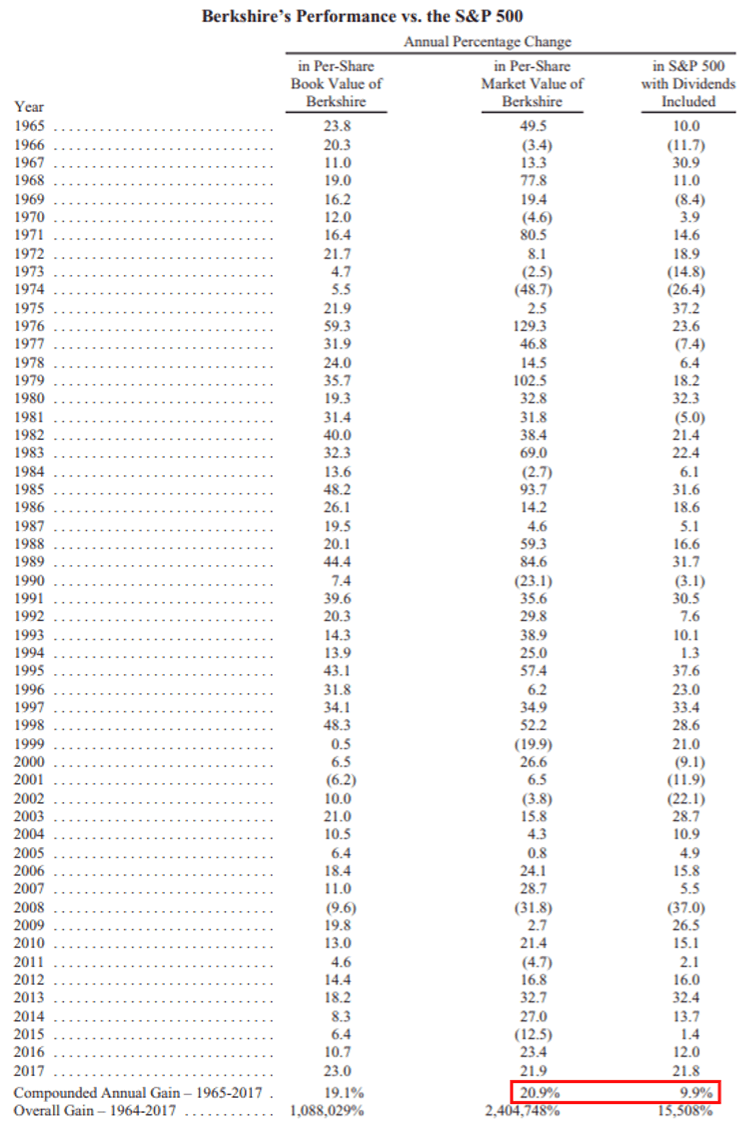

バフェットの運用利回りの推移(バークシャー・ハサウェイの運用利回り)

バフェットは、自身の経営するバークシャーの株主に向けて、毎年、手紙を執筆しています。

その手紙の冒頭に、バークシャーとS&P500の各年ごとの利回りを比較した表があります。

1965~2017年の利回りは以下のようになっています。

バフェットの運用成績とS&Pの比較(Warren Buffett’s Letters to Berkshire Shareholders 2017)

年率の平均利回りは、S&P500が9.9%に対して、バークシャーが20.9%です。

バークシャーの圧勝です。

年率21%とだけ聞くと、大したことがないように聞こえるかもしれませんが、複利の力で指数関数的に増えていきますので、長期で見ると、とんでもないことになります。

もし、1965年にバークシャーに100万円投資していた場合、2017年には、240億円になっている計算です!w(゚o゚)w

50年以上にわたって、高い利回りを維持しているという、バフェットのすごさがわかりますね。

一方で、近年のパフォーマンスは低下中

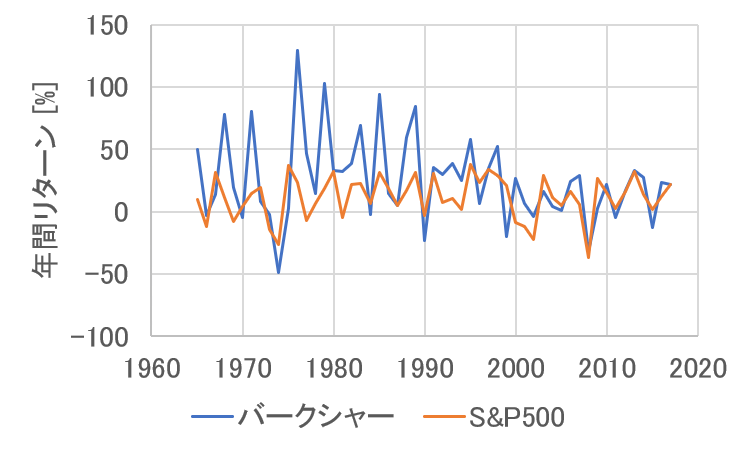

バークシャーとS&Pの年間リターンを、グラフに表したものが下図です。

バークシャーとS&P500の年間リターン

2003年くらいまではS&P500を大幅に上回ることが多かったのに対して、2003年以降は、S&P500とあまり変わらない結果になっています。

(とはいえ、2013~2017年の年率平均は9.9%ですので、十分よい成績です。)

なぜ、バフェットの運用利回りが低下してしまったのでしょうか?

ひとつには、IT企業の成長が著しい時代になり、バフェットにとって企業の見極めが難しくなってきたという側面もあるかもしれません。

しかし、もう一つの理由は、バフェットの投資法の中で、最も大切なある条件を満たす投資先を見つけにくくなっているためと考えています。

バフェットの銘柄選択術の最重要ポイント

バフェットの銘柄選択基準とは

(『億万長者をめざす バフェットの銘柄選択術』より)

『億万長者をめざす バフェットの銘柄選択術』によると、バフェットの代表的な銘柄選択基準として、以下があります。

- 可能な限り安値で買う

- 利益が安定して成長している

- 利益成長率が高い

- ROEが高い

- 消費者独占的起業である

これらをすべて満たす企業は、そんなに簡単には見つかりません。

バフェットは、ほんのわずかな投資チャンスを見つけた時に、集中投資することで、驚異的な成績を残してきたのです。

一方、最近のバフェットの運用利回りが低下しているというのは、投資チャンスを見つけるのが難しくなっていることを意味しています。

なぜでしょうか?

投資規模が大きくなったバフェットは、銘柄選択がしにくくなった

バークシャーの運用資産は巨額

バフェットの運用資産(株主資本)は、バークシャーの成長につれて、膨大になっています。

運用資産の目安として、バークシャー・ハサウェイの株主資本を見ると、2017年12月現在、約3500億ドル(38兆円)あります!

世界最大の純資産額をもつ上場投資信託であるSPDR S&P500 ETF (SPY)の純資産額は、29.3兆円です。

バークシャーは、巨額の純資産を持つ運用会社といってよいと思います。

まさにバフェットの卓越した手腕の結果です。

投資先が大企業に限られてしまう

一方で、運用資産の増加に伴って発生する問題点があります。

それは、投資先が大企業に限られてしまうことです。

実際、バフェットが最近、大きく買い増しているのは、世界の時価総額ランキングで1位のアップルです。

運用資産が大きくなると、なぜ大企業への投資が中心になるのでしょうか?

例えば、もし業績が素晴らしい企業を見つけたとしても、その企業の時価総額が10億ドルしかなかった場合、10倍になっても100億ドルですね。

バークシャーの運用資産にとって、3%の影響しかありません。

20%の利回りを得るためには、1年で10倍に値上がりする株を、毎年7社見つけないといけないことになります。

非現実的ですね。

だから、運用資産が巨大になると、時価総額の大きな大企業に投資しないといけないのです。

優良な大企業は、安値で買うことが難しい

大企業の中でしか、投資先を選べないという制限がかかると、どんな問題があるのでしょうか?

大企業の業績については、世界中の投資家が注目しています。

その結果、事業内容や業績、財務が優良な大企業があったとしても、株価が割高になっていることが普通です。

つまり、現在のバフェットは、時価総額が大きくて、かつ割安な優良銘柄を見つけられない状態なのです。

(リーマンショックのようなことが起きれば、優良な大企業でも割安になることはあると思いますが、現在のような景気が続く限り、難しいでしょう。)

グーグル(Google)、アップル(Apple)、フェイスブック(Facebook)、アマゾン(Amazon)です。この中で、バフェットがアップルにだけ投資したのは、4社の中でアップルが比較的割安だからです。収益性に対する割安度の指標であるPERは、

Google:27.6倍

Apple:15.6倍

Facebook:25.3倍

Amazon:187.6倍

(すべて18年の予想PER)適正なPERは、15~20倍くらいといわれます。バフェットがアップルを買ったのは、明らかに割安とまでは言えなくても、素晴らしい企業を適切な価格で買えるから、ということでしょう。

バフェットの銘柄選択術で重要なのは、安値で買うこと

以上をまとめると、

バフェットの運用資産が膨大になるにつれて、投資先が大企業に限定される

↓

安値で買うという銘柄選択基準を満たすのが難しくなる

↓

その結果、近年のバフェットの運用利回りは低下した

と考えられるのです。

つまり、高い利回りを得るためには、素晴らしい企業を安値で買うことが重要なのです。

個人投資家にとってのチャンスは中小型企業にある!

幸か不幸か、私たち個人投資家は、バフェットほどの運用資産はありません。

中小型企業にも自由に投資できます。

中小型企業の中には、大企業に負けないくらい優良な業績・財務内容なのに、市場から注目されていないために割安に放置されている銘柄がわずかながら残されています。

バフェット流のバリュー株投資をしたいなら、優良だけど、割安な中小型銘柄がおすすめです。

割安株の見つけ方と便利なツールについてのおすすめ記事はこちら:

まとめ

- バフェットは、長年、驚異的な運用成績を収めてきたが、2003年以降は、S&P500とあまり変わらない程度の利回りに低下している。

- バフェットの運用利回りの低下は、バークシャーの運用規模が大きくなりすぎて、主な投資対象が大企業に限定され、割安な銘柄を見つけにくくなっているためと考えられる。

- 大事なことは、優良だけれども割安な企業に投資することであり、そのためには中小型銘柄も投資対象に含めて銘柄を選択するのがオススメ。