- 「最高の投資家と呼ばれるバフェットの銘柄選別方法を知りたい!」

- 「バフェットが重視しているというROEが高い銘柄に投資したのに、失敗したのはなぜだろう?」

そのため、バフェットの正確な銘柄選択基準はよくわかっておりません。

しかし、バフェットの近くでその投資行動を長年見続けてきた人物が、バフェットの銘柄選択手法について書いた本はたくさんあります。

その一つが、『億万長者をめざす バフェットの銘柄選択術』です。本書は、著者の2人が1997年に出版した『Buffettology』をベースとして、ワークブック(学習帳,練習帳)形式で銘柄選択方法を解説した本です。『Buffettology』はアメリカでベストセラーになった投資本であり、本書も長期投資のノウハウを伝える良書として有名です。

実際、この本を読んでみたところ、バフェットの銘柄選択基準について、新たな発見がありました。バフェットが薦める、優良銘柄への長期投資という意味の奥深さがよく分かった気がします。

本記事では、『バフェットの銘柄選択術』を読んだ感想について紹介します。

関連記事:

『バフェットの銘柄選択術』の著者・訳者情報

最初に、『億万長者をめざす バフェットの銘柄選択術』の著者、訳者を紹介します。

メアリー・バフェット

バフェットの次男、ピーター・バフェットの元妻です。12年間、バフェット・ファミリーの一員として、その投資を身近に見てきたといいます。

離婚後もバフェット家との関係は良好で、現在は、大学講師や企業コンサルタントなどをしながら、世界各地で講演もしているそうです。メアリー・バフェットはこの本だけでなく、バフェット関連の本を6冊も出版しています。

デビッド・クラーク

ベテランのポートフォリオ・マネージャーで、30年以上(執筆当時)にわたるバフェット家の友人だったそうです。初期のバフェットは、パートナーシップで運用をしていましたが、そのころからの数少ない会員の一人だと言いますから、バフェットの投資法をずっと見てきた人です。

デビッド・クラークもバフェット本を6冊出版していますね。そのうち、5冊はメアリー・バフェットとの共著ですので、仲が良いようです。

訳者:井手 正介、 中熊 靖和

訳者を見ると、井手 正介氏がいます。

井手氏は、40年以上アナリストとして活躍した方であり、インデックス投資の教科書ともいうべき、『ウォール街のランダム・ウォーカー』を訳した人でもあります。

また、バリュー株投資を推奨する投資家としても有名です。自身の著書『バリュー株投資は「勝者のゲーム」!』では、バリュー株投資がなぜ優位性を持つのか、長年の経験および理論から得られた知見を教えてくれます。

バリュー株投資の本として、有名ですので、よければ、こちらもどうぞ↓

『バフェットの銘柄選択術』の概要

本書で示される、バフェットの銘柄選択基準を、以下にまとめました。

- 消費者独占型企業であるか?

- 1株あたり利益が安定して成長しているか?

- 財務内容が良いか?

- 現状を維持するための設備投資や研究開発費が多くないか?

- 一時的な不人気のため、株価が割安であるか?

- ROE(株主資本利益率)は安定的に高いか?

他のバフェット本は、投資哲学や考え方を解説するものが多いなかで、本書は、適正な買い値や、期待される投資利回りの計算方法まで、具体的に紹介していることが特徴です。

例えば、「5.株価が割安であるか?」の判定には、予想されるROEから将来のEPS、および株価を計算し、期待収益率で現在に割り引いた株価と比較すればよいと言います。

言葉で書くとわかりにくいかもしれませんが、各章には、計算の具体例が挙げられています。数値を追っていけば、何を言いたいのかが理解できる構成になっています。

本書は、理論的に投資をしたい、という方にピッタリだと思います(計算の仕方は、Excelを使えば簡単にできる程度なので、難しくはありません)。

『バフェットの銘柄選択術』を読んで気づいたこと

私が『バフェットの銘柄選択術』を読んで感じたことは以下の2つです。

- バフェットの銘柄選択基準は、単体でみてはいけない

- 割安さの判断基準もROEと密接な関係があるため、複合して判断しないといけない

それぞれについて、以下で詳しく解説します。

バフェットの銘柄選択基準は、単体でみてはいけない

正直なところ、上記の条件を、すべて兼ね備えた銘柄を見つけるのは、ものすごく大変です。

ですので、私は当初、できるだけ多くの条件を満たしているものほど、バフェット銘柄に近くて、よい銘柄なのだろうと考えていましたが、実は、そうではないと理解しました。

おそらく、上記の条件は互いに弱点を補っているため、全部がそろっていないと長期的な成功は望めないのだろうと気づきました。

例. 高ROEというだけではダメ!

例えば、バフェットが高ROEの企業を好む理由について、私は単純に成長スピードが速いから、長期投資に適しているということだと思っていました。

しかし、現在は高ROEの企業であっても、将来の業績がどうなるかはわかりません。ROEの持続性を予測するのはそもそも難しいという欠点があります。

なのになぜ、バフェットは、高ROEが続くことを前提として、長期投資をすることができるのでしょうか?

消費者独占型企業は将来予測をしやすい

ROEの将来予測が難しいという欠点に対して、バフェットが考えたのは、銘柄選択基準1の「消費者独占型企業を選ぶ」ということだったのだと思います。

消費者独占型企業は、なくてはならない必需品を売るため、好不況の波に影響されにくく、ブランドイメージの高さから、価格競争に巻き込まれることもありません。また、得られた利益を販路の拡大やM&Aに回すことができます。

その結果、長期的に高いROEを持続しやすいと考えられます。

この例のように、上記の条件の一部を満たしていることがよいわけではなく、すべての条件を備えているからこそ、バフェット銘柄としての価値があるのだと気づきました。

割安さの判断基準もROEと密接な関係があるため、複合して判断しないといけない

本書では、

割安な値段で買う━━━これは投資における非常に重要なポイントだ。

といいます。

一方、バフェットは、「まずまずの企業を素晴らしい価格で買うより、素晴らしい企業をまずまずの価格で買うことの方がはるかに良い」と語っており、PERやPBRの観点からは、一見、割安とはいえない銘柄にバフェットは投資しています。

まずまずの価格で買って良い企業と、素晴らしい価格でないと買ってはいけない企業の境目はどこなのでしょうか?

今まで、私はその判断基準がわからず、まずまずの価格で買って良いか判断できませんでした。しかし、本書を読んで、その疑問が解けた気がします。

やはり、そのカギはROEの高さであり、その確度(持続性)を高めるには、消費者独占型企業に投資しなければいけないのだと理解しました。

バフェットが投資した時のコカ・コーラ株は、PER、PBRでみると、割安とはいえなかった

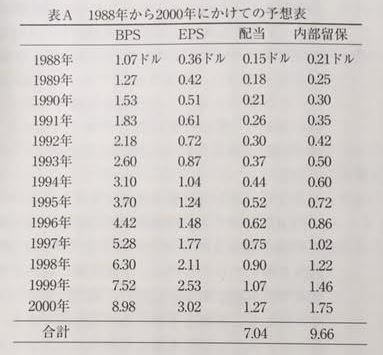

わかりにくいと思いますので、本書に載っている、コカ・コーラ株の例で説明します。

バフェットがコカ・コーラ株に投資した1988年の株価は、5.22ドルでした。この時のEPS(1株あたり純利益)は0.36ドルですから、PER(株価収益率)は14.5倍です。

適正なPERの水準は15~20倍くらいといわれていますから、割高ではないですが、明らかな割安とはいえない水準です。

一方、BPS(1株あたり純資産)は1.07ドルなので、PBR(株価純資産倍率)は4.9倍です。アメリカ株のPERは日本に比べて高いものが多いですが、その中でも明らかに割高な印象です。

普通のバリュー株投資家であれば、投資対象にできないだろうと思います。

しかし、バフェットは、この時のコカ・コーラ株に大規模な投資をして大成功しました。なぜでしょうか?

コカ・コーラ株が割安といえる理由は高ROEにある

その理由がROEです。この当時、コカ・コーラ社のROEは平均33%でした。

もし、当時の内部留保と配当の割合(それぞれ58%、42%)が維持されると仮定すると、12年後のBPS、EPSは、以下のように計算できます。

- BPS=8.98

- EPS=3.02

コカ・コーラ株のBPSとEPSの予想表(『億万長者をめざす バフェットの銘柄選択術』より)

もし、PERが15倍というかための数値を仮定すると、株価は45.3ドルになり、配当も合わせると、52.34ドルです。12年間で10.0倍になる計算です。つまり、期待利回りは年率21.1%です!

たとえ、PBR=1倍を仮定したとしても、株価は8.98ドル、配当7.04ドルですので、3.07倍(年率9.8%)です!このとき、PERが3.0倍になるので、これほど安くなることは、ほぼありえないでしょう。

コカ・コーラ株はもともと、明らかな割安ではなかったのに、これだけの利回りが期待できることになります。よって、ROEが33%もあるならば、PBRが4.9倍でも割安だと判断できるのです。

以上のことから、ROEと割安度の判断には、密接な関係があることがわかります。ROEから割安度を判断するという方法を理解できたというのが、本書の最大の収穫ですね。

近年のアップル株への投資は、このパターンかもしれない

バフェットは、2016年からアップル株に投資していますが、まさしくこのパターンに当てはまっているように思います。

アップル株は一時PER15倍前後にもなっていましたが、ROEは30~50%くらいあります。バフェットが今もアップル株に対して強気なのは、この見積もりがあるからでしょう。

ROEによる見積もり方法の注意点

ただし、上述したように、この見積もりの肝は、ROEが持続するかどうかです。予想に反してROEが低迷してしまったら、株価も低迷してしまうはずです。

やはり大事なのは、消費者独占型企業であるかどうかだと思います。消費者独占型企業の見抜き方については、本書にも詳しく書かれています。

バフェットもIBM株では失敗してしまいましたし、消費者独占型企業を見抜くというのはたやすいことではないと思いますが、よく企業分析してから投資すれば、失敗する確率は減らせるでしょう。

『億万長者をめざす バフェットの銘柄選択術』は、バフェット流の合理的な投資法を詳しく知りたいという方におすすめです↓

まとめ

- 『億万長者をめざす バフェットの銘柄選択術』はバフェットの長期投資のノウハウを具体的な数値例で示してくれるので、わかりやすくておススメ。

- バフェットの銘柄選択基準は互いに影響し合っているので、一部が欠けるだけで失敗する可能性が高まる。しっかりとした企業分析が重要である。