- 「長期投資がよいというのはなぜ?」

- 「長期投資で老後にどれだけ資金をためられるかシミュレーションしたい」

しかし、複利効果は数学的なものですので、実は簡単にシミュレーションすることができます。実際にシミュレーションしてみることで複利効果のすごさを実感できますし、老後資金をどれほど大きく増やせるかが一目でわかります。

本記事では「長期投資の複利効果をシミュレーションする方法と、複利効果を最大化するにはどうしたらよいか」について紹介します。

関連記事:

長期投資の複利効果を計算(シミュレーション)する方法

まず、複利効果とは、運用で得た収益をさらに投資に回すことで、利益が利益を呼び、雪だるま式に資産が増える効果のことです。

相対性理論で有名なアインシュタインが「複利効果は人類最大の発明」と言ったといわれるくらい、複利効果は長期でみれば絶大な効果を持っています。

投資は若いうちから始めたほうがよいといわれる理由は複利効果にあります。

複利効果の計算には、シミュレーションツールを使うと便利

複利効果のすごさを実感するために、複利効果のシミュレーションをしてみましょう。ツールはいろいろありますが、ここでは長期投資を昔から推奨しているさわかみ投信の「複利効果シミュレーション」を使うことにします。

さわかみ投信の複利効果シミュレーションのページ

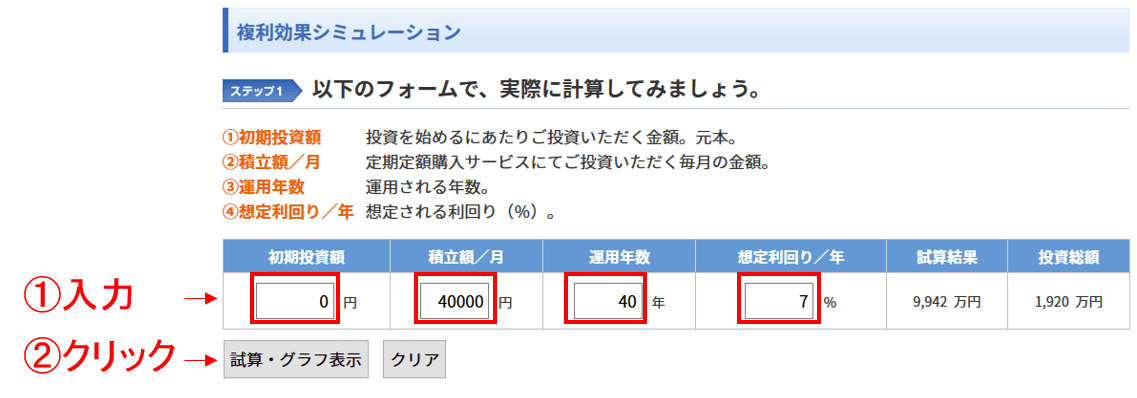

上記のページの下のほうに、複利効果シミュレーションという機能があります。ここに初期投資額、積立額/月、運用年数、想定利回り/年を入れると運用後の総資産額がわかります。

例えば、初期投資額は0円、毎月の積立額は4万円、運用年数は40年、想定利回りは7%としてみましょう。

複利効果シミュレーション(さわかみ投信)

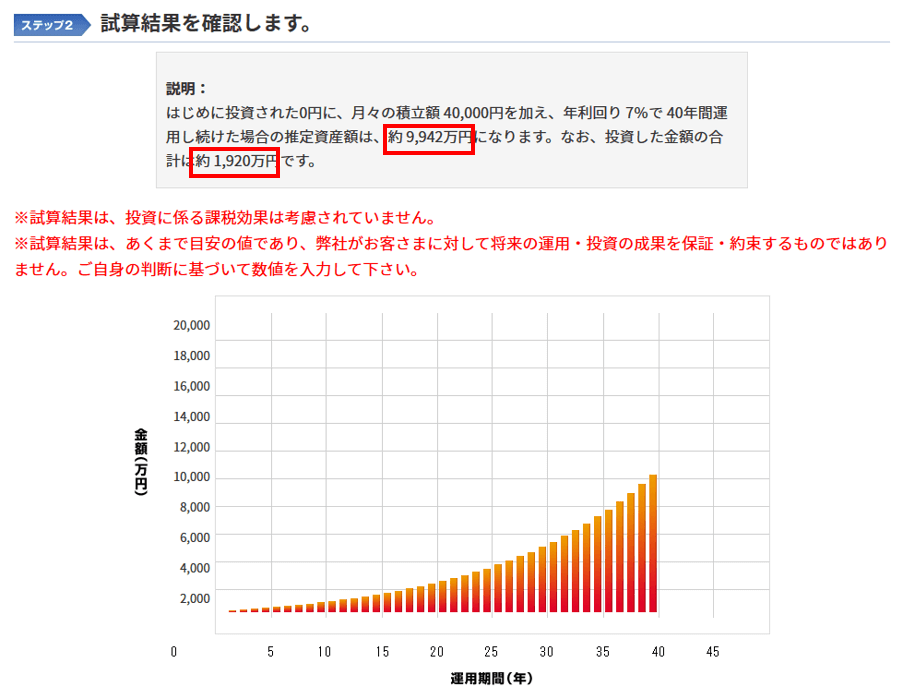

結果は以下のように表示されます。

複利効果シミュレーション結果

元本(投資した金額の合計)は約1920万円に対して、40年後の推定資産額は約9942万円です。元本が5倍以上に増え、資産1億円も夢ではないことがわかります。これが複利効果の力です。

もし投資ではなく定期預金(年利率0.01%)で40年間貯金していたらどうなるでしょうか?40年後でも1920万円が1924万円にしか増えません(上記シミュレーションでは利回りが小数点以下は対応していないようなので、別途計算しています)。低金利な預金だけでは資産形成ができないことがわかります。

これだけ圧倒的な違いがでると、株式投資で年利回り7%を得るというのは非現実的なのではないかと思う方もいるかもしれません。しかし、株式投資で年利回り7%を得ることはそれほど難しいことではありません。

実は、株式市場の平均利回りを歴史的にみると5~9%くらいです。平均程度の運用ができれば7%前後の利回りは達成可能なのです。

長期投資の目標利回りは年率何%が現実的か?

72の法則を使えば簡単に複利の計算ができる

実は、複利効果を近似的に暗算できる「72の法則」があります。「72の法則」とは、資産が2倍になるのに必要な年数は、72を利回り(年率)[%]で割れば算出できるというものです。

例えば、利回り8%で運用して資産額を2倍に増やすのに必要な期間を求めると、72÷8=9年だということがわかります。

用途は一括して投資した場合の計算に限られますが、おおよその目安を付けるのに役立ちますので、覚えておくと便利です。

インフレはマイナスの複利効果をもつ

もちろん、株式投資は元本保証ではありません。マイナスになることもあるから、不安だという方もいるかもしれません。

しかしよく考えてみると、定期預金は元本保証とは言っても、保証されているのは額面です。実は、お金の価値が一定だというのは幻想にすぎず、預金は必ずしも安全とは言えません。

なぜお金の価値が変化するかというと、インフレーション(インフレ)により物価が上がるからです。インフレで物価が上がるとお金の価値は相対的に下がります。

日本ではバブル崩壊後に緩やかなデフレの時代が長く続きましたので、物価が上がるという意識はあまりないかもしれません。

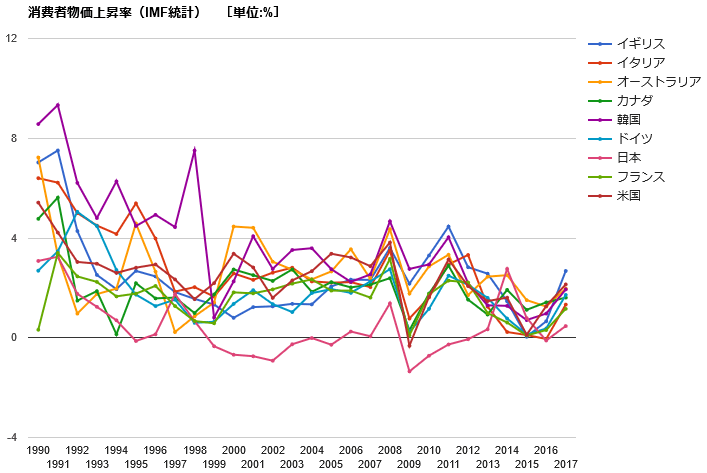

しかし、下図の世界のインフレ率からわかるように世界の主要国は緩やかなインフレ状態にあるのが普通です。

世界のインフレ率(資料:GLOBAL NOTE 出典:IMF)

バブル崩壊後の日本のように、デフレの状態が長く続く国のほうが珍しいのです。

インフレの場合、預金は次第に価値が減っていきます。インフレに負けないようにするには、インフレ率以上の利回りが期待できる株式投資は効果的な運用手段です。

長期投資の複利効果を最大化する方法

複利効果は長期投資の最大の武器ですが、その力を最大限に発揮させるには、注意すべきポイントがあります。特に、以下の4つが重要です。

- コスト(売買手数料・信託報酬)をできるだけ減らす

- 税金を減らす

- 分散投資で大きなマイナスを防止する

- できるだけ早くから投資を始める

これら4つのポイントについて、以下で解説していきます。

1.コスト(売買手数料・信託報酬)をできるだけ減らす

売買手数料や信託報酬などのコストは運用成績を確実にマイナスにする要因です。

たとえば、ある年に支払った手数料の合計が1万円だとします。手数料が無料の場合と比べて1万円少ない資産額で運用することになります。もし年率7%で運用できたとすると、40年後の資産額は手数料が無料の場合と比べて15万円減る計算になります(年1万円を運用できたと想定して計算)。つまり、複利効果を考えると、将来の資産額がコストの15倍も減ってしまうのです。

したがって、できるだけコストがかからない取引方法や商品を選ぶことが重要です。コストを抑えるために気を付けるべきポイントとしては、以下があります。

- できるだけ売買の回数を減らして、長期投資を心がける

- 信託報酬の低い投資信託(インデックス型投資信託やETFなど)に投資する

- 売買手数料の安いネット証券を利用する

売買手数料を減らすことはもちろん重要です。さらに、投資信託に長期投資するならば、保有中に継続的にかかる信託報酬もあります。信託報酬は累積的に影響しますので、特に重要です。

国内のインデックス型投資信託であれば0.1%~0.2%台のものや、海外ETF(上場投資信託)であれば0.03%という超低コストのものもありますので、できるだけ低コストなものを選ぶとよいです。

詳しく知りたい方はこちらの記事もどうぞ。

長期投資におすすめな投信(インデックスファンド・ETF)の選び方のポイント

2.税金を減らす

投資で得られた利益には税金がかかります(所得税と住民税を合わせて約20%)。税金も一種のコストですので、できるだけ減らすほうが良いです。

税金の影響を減らすには、以下の2つの方法があります。

- NISA口座やジュニアNISA口座、積立NISA口座などの非課税枠を利用する

- できるだけ売買を控えて税金を繰り延べる

1については、1年間の投資金額の上限がありますが、それ以下であれば非課税です。お得な制度ですので、できるだけ上限まで活用するようにしましょう。

NISA口座では国内株等の取引き手数料を無料にしている証券会社もありますので、大変お得です。NISA口座は1人1つまでしか持てませんので、どの証券会社にするかはよく調べてから決めるとよいです。

NISAでおすすめの証券口座については以下の記事にまとめましたので、詳しく知りたい方はこちらの記事をどうぞ。

NISA・つみたてNISAでおすすめな証券会社の選び方

一方、NISA等の口座以外の場合、利益が出たら必ず納税しなければなりません。納税は義務ですので、避けることはできません。しかし、できるだけ売買を控えて税金を繰り延べることで大きな複利効果を得ることができます。

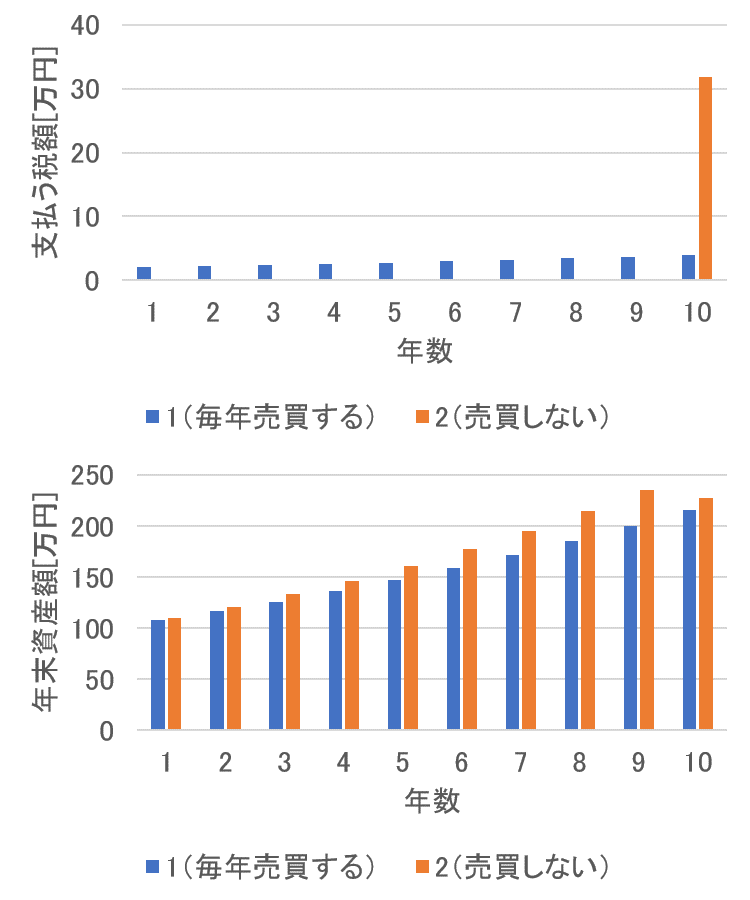

イメージしにくいと思いますので、具体例で説明します。例えば、100万円の投資資金を用意して、以下のように売買を行い、10年間運用したとします。

- 1年ごとに売却して他の銘柄に乗り換える(利益は翌年も再投資する)

- 最初に投資した銘柄を保有し続け、10年後に売却する

両者とも利回り10%(年率)で運用できたとします。この場合、10年後の資産額はどちらが大きいでしょうか?

答えは2です。両者の支払う税額と各年末の資産額を計算した結果を以下に示します。

税金の繰り延べの効果の図

1の場合、毎年税金を少しずつ払います。その合計は約30万円になり、10年後の資産額は約216万円です。一方、2の場合、税金を払うのは最後の1回のみです。税金は約32万円、資産額は約227万円です。

2のほうが税金を払った額は多いですが、資産額も大きくなっています。なぜなら、1の場合は毎年税金を払って資産が減った状態で運用をしています。それに対して、2の場合は途中一度も税金を払わずに運用を続けているので、1よりも複利効果が大きく働くからです。

この結果、10年目の税金の多さを考慮しても、2のほうが総資産額は大きくなるのです。複利効果を最大限に活用するには、できるだけ売買を控えて税金を繰り延べるのがよいことがわかります。

投資信託を選ぶときは毎月分配型を選ばない

税金の観点から考えると、以前の投信の主流で、今も根強い人気のある毎月分配型投資信託は運用に適していない商品であることがわかります。

毎月分配型投信は一見利回りが高いように見えてお得なように感じますが、実際は運用収益だけでなく、元本まで取り崩して分配を行っています。つまり、毎月運用収益をすべて利益確定して税金を納めた後で、残り(と元本の一部)を受け取っている状態です。税金の繰り延べ効果が全く得られないため、複利の効果を得にくいのです。

本気で資産運用したいのならば、分配金が少ない投信を選び、できるだけ税金を繰り延べるようにしたほうが効率的です。

投信の分配金は基本的に再投資する

投信は購入時に分配金を受け取るか、再投資するかを選ぶようになっています。複利効果を得たいならば、できるだけ再投資を選ぶようにしましょう。

どちらも税金を納めることは変わりません。しかし、再投資を選んでおけば、自動で買付をしてくれますので手間がかからず、再投資し忘れることもありません。一方、受取にした場合は、手動で再投資しないと複利の効果を得ることができません。もし買付をし忘れてしまうともったいないです。

例えば、ネット証券最大手のSBI証券では、投信の買い付け画面は以下のようになっています。

SBI証券の投信買付画面(分配金受取方法の選択)

分配金受取方法で忘れずに「再投資」を選ぶようにしましょう。

3.分散投資で大きなマイナスを防止する

複利効果を生かすためには、できるだけ資産額が多い状態をキープすることが大事です。そのため、大きなマイナスを経験すると、資産の増加が遅くなってしまいます。

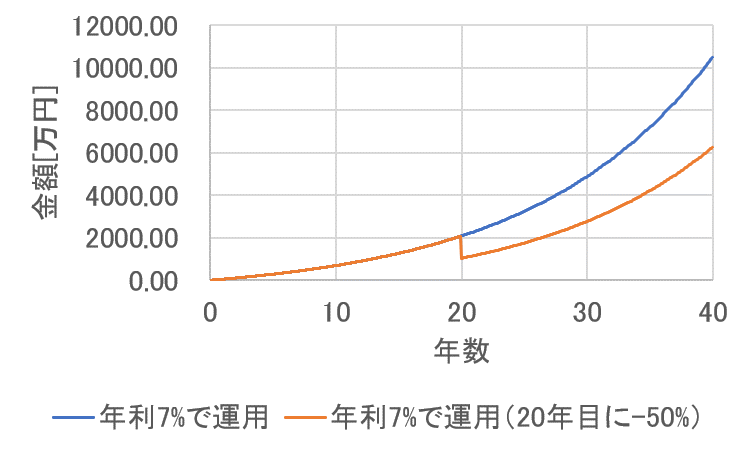

例えば、初期投資額は0円、毎月の積立額は4万円、想定利回りは年率7%、運用年数は40年で運用した場合と、同じ条件だけれども20年目だけ運用に大きく失敗し、-50%になってしまった場合を比較したのが以下の図です。

大きなマイナスを経験した場合の運用シミュレーション

20年目に-1000万円を記録した場合、40年目の資産額が4000万円も少なくなっています。これは、大きなマイナスによって複利効果を得にくくなったことが原因です。

リスクの高い取引を行うと、大きなマイナスになる可能性があります。できるだけ大きなマイナスにならないように、分散投資を心掛けることがおすすめです。

4.できるだけ早くから投資を始める

複利効果を十分に発揮させるには時間が必要です。できるだけ早くから投資を始めるほど運用が有利になります。

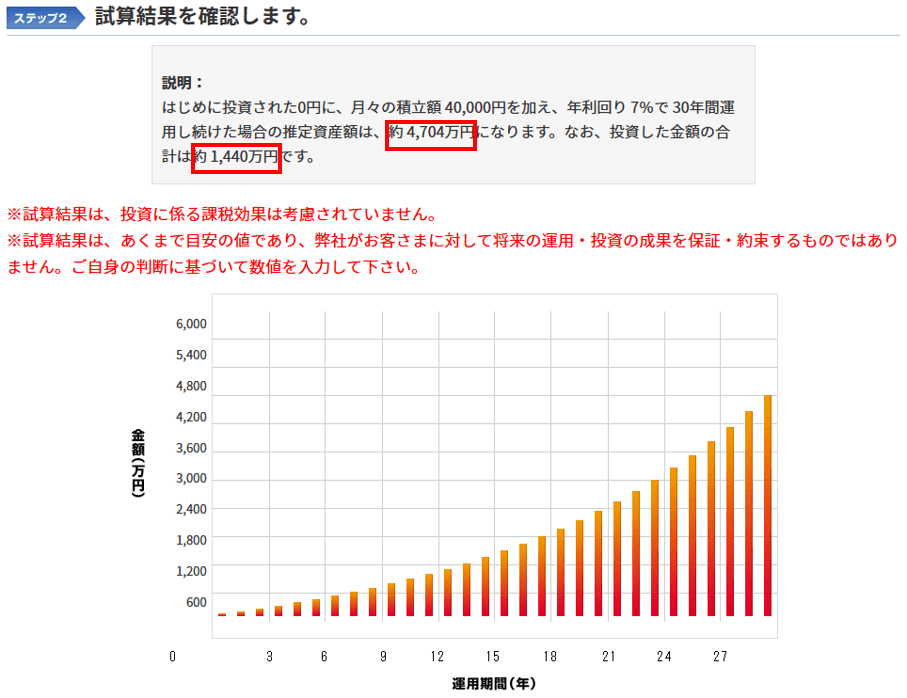

たとえば、初期投資額は0円、毎月の積立額は4万円、想定利回りは7%で計算した場合、40年後の資産額は約1億円でした。一方、運用を開始するのが10年遅くて、運用期間が30年しかなかった場合はどうなるでしょうか?

他の条件は同じだとすると、30年後の資産額は約4704万円になり、わずか半分になってしまいます。

複利効果シミュレーション結果(30年)

これは、投資を始めるのが遅いほど、複利で資産の増加ペースが加速する後半の期間を活用できなくなってしまうからです。そのため、複利効果で大きく資産を増やしたいのであれば、できるだけ早く投資を始めるとよいです。

投資の基礎知識についてのおすすめ記事はこちら:

まとめ

本記事では、複利効果のシミュレーション方法と、複利効果を最大化するにはどうしたらよいかについて紹介しました。複利効果をシミュレーションすると、驚くほどの結果を生むことがお分かりいただけたと思います。

一方、複利効果がその威力を発揮するには、長い時間がかかります。豊かな将来を得たいのならば、できるだけ早く始めるのが良いです。

もし投資の知識が少なくて不安であれば、リスクの少ないインデックス型投資信託やETFなどから始めるという方法もあります。少額から投資を始めて経験を積みながら投資の勉強をしていくのがおすすめです。

少額から投資したいなら、単元未満株を使うのもおすすめです。単元未満株なら1株から売買できますので、通常の単元株取引(100株単位)よりぐっと投資しやすくなります。

私の場合、SBIネオモバイル証券を使って、1~3株くらいずつ定期的に積立投資しています。SBIネオモバイル証券を使えば、格安な手数料で1株ずつ売買できるので、リスク小さく始められて便利です。