PERやPBR、ROEを使って割安そうな銘柄を選んだのに、なかなか株価が上がってきません。上手な使い方や目安となる数値があれば、教えてもらえませんか?

PERやPBR、ROEは簡単に調べられて便利ですが、実は奥深い指標です。ある程度の目安はありますが、数値だけをみて安易に投資すると、むしろ失敗しやすいと思います。その特徴や使い方を理解して、適切に使うことが大事です。

本記事では「PER・PBR・ROEの意味や目安、使い方、注意点」について紹介します。

関連記事:

割安株の指標PER(株価収益率)の計算方法と意味

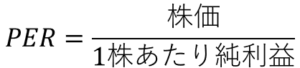

PER(株価収益率)の使い方を理解するには、その計算方法を知っておくとよいです。PERは以下の式で表されます。

PERの定義

PERが低いほど株価が割安であることを意味しています。もし似たような業種、業績の会社でPERが20倍の会社と10倍の会社がある場合、PER10倍の会社のほうが割安と考えられます。

株価が割安な銘柄のほうが今後値上がりする可能性が高いだろうと考えられるため、狙い目な銘柄であると言えます。

PERの意味

では、PERはいったい何を表しているのでしょうか?

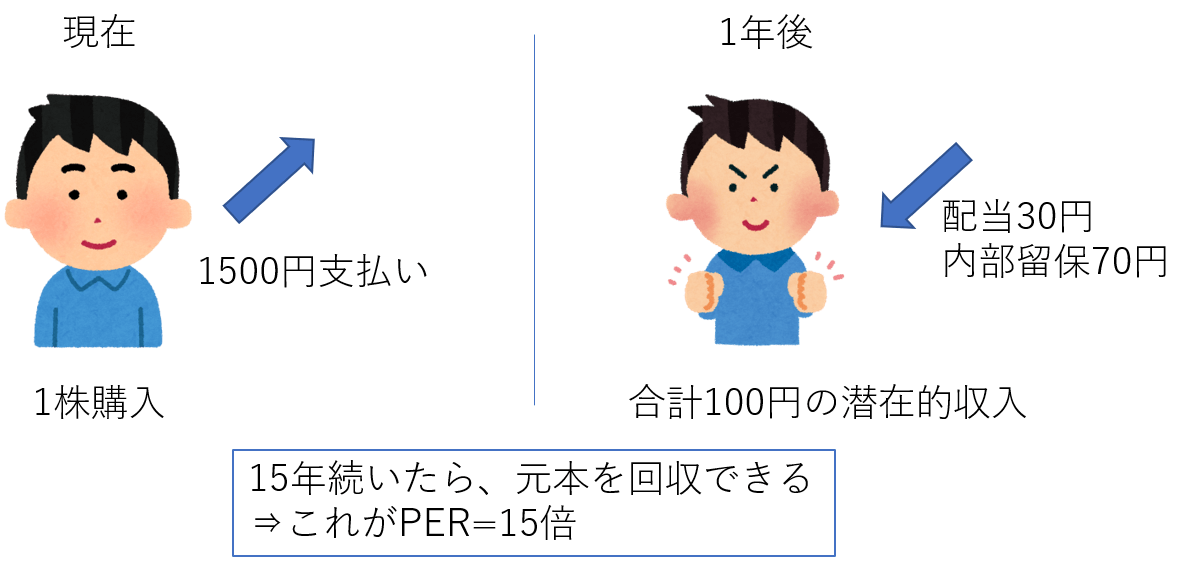

例えば、1株当たりの純利益が100円の株を、1500円で1株買うとします。このとき、1株の対価として1500円支払います。

1年後に会社は100円の純利益を得ます。その使い道として、30円は配当、残り70円は利益剰余金として内部留保されたとします。

このとき、株主は配当と、内部留保による潜在的な企業価値上昇の合計として100円の利益を得られるのです。

この状況が続いた場合、購入時に支払った金額を回収するには、15年かかりますね。この時のPERが15倍です。

PERの意味

つまり、PERは、支払った金額と同額の利益を得るまでに何年かかるかを表しているのです(同じ利益がずっと続くと仮定した場合です)。

できるだけ短い期間で利益を得られたほうがいいですよね。ですから、PERは小さいほど、割安度が高いのです。

PERの目安(PERによる割安の判断基準)

平均的なPERの目安は一般的に15倍くらいといわれます。

しかし、妥当とみられるPERの目安は業界や企業ごとに大きく異なるのが実態です。具体的には以下のような傾向があります。

- 業績が急成長している企業のPERは高め(常に20倍以上であることもよくある)

- 業績が低迷、下降している企業のPERは低い(常に10倍以下であることも多い)

- 景気変動に敏感な業界のPERは低い(たとえば、建築・不動産業など)

したがって、15倍以下だから割安と単純に決めつけて投資してはいけません。

PERだけで割安さを判断できないことの具体例

例えば、景気に敏感な自動車業界の代表例として、トヨタ自動車の例を見てみましょう。

2020年3月期のトヨタ自動車の1株純利益は788円が予想されています。過去最高水準ですが、株価は6545円(2019年5月9日終値)であり、PERはわずか8.3倍です。

世界中の投資家がトヨタの株価をウォッチしていると思いますが、この割安さに気づいていないのでしょうか?

そんなことはありません。PERが低いことを知ったうえで放置しているのです。なぜでしょうか?

トヨタのような景気敏感株では、1株純利益が景気によって大きく変動してしまいます。今は高水準の利益が予想されていても、景気後退に入ってしまったら、利益は大きく下がると予想されます。

もしかしたら今が景気のピークかもしれないという不安が常にあるのです。つまり、トヨタの株価は、将来の景気減速を見越して、期待PERが下がっていると考えなければいけないのです。

よって、景気敏感株では、現在のPERが割安であっても買いにくいため、PERが割安に放置されがちなのです。

PERの目安(判断基準)の考え方

PERの目安(判断基準)は業界ごとの特性や成長性によって変わります。

したがって、投資するときは、同業界の似た会社のPERと比較したり、投資先の過去のPER水準と比較したりするとよいです。業界や会社の成長性を考慮してもなお割安と考えられる銘柄であれば、比較的安心して投資できます。

PER活用における注意点

PERは代表的な投資指標ですので、Yahoo!ファイナンスや証券会社の株価情報などで公開されており、調べやすいです。また、各種のスクリーニングツールでも必ず対応していますので、選別もしやすいです。

しかし、お手軽な分、よく考えて使わないといけない点が他にもあります。PERの注意点についてご紹介したいと思います。

特別損益が計上されていないか?

本業の利益とは別に、特別損益(臨時の損益)が計上されていることがあります。その結果、純利益が本来の実力と大きく乖離している場合があります。

例えば、

- 不動産売却などで特別利益が計上されていると、実力以上にPERが低くなり、割安に見えることがあります。

- 火災や自然災害などで特別損失が計上されると、実力以上にPERが高くなり、割高に見えることがあります。

これらによる判断ミスを防ぐには、単年度だけでなく、最低3年分くらいの業績をチェックしないといけません。

何年も連続して特別損益が生じることはあまりありませんので、判断ミスを予防できます。

どの時点の決算を用いたPERか?

PERの分母は、「1株当たり純利益」です。純利益は1年という短期間で得られる利益ですから、変動が激しいです。

よって、以下の問題が生じます。

- 前期の実績PERを用いるか?

- 今期の予想PERを用いるか?

基本的に、株価は将来期待に価格が左右されやすいので、その点では予想PERを用いるのがよいのですが、将来の利益は不確実です。

一方、過去の実績は変えられませんので、実績PERは確かな値です。結局、実績PERと予想PERを併用して考えなければいけません。

ただし、その味付けの仕方は決まったものがなく、投資家次第です。PERの難しさは、予測が難しい将来利益に敏感なことです。

PERのおすすめの使い方

PERは単純ですが、奥の深い投資指標です。これまでの経験から、私は以下のように活用しています。

PERだけで投資判断せず、割高な株式を足切りするために使う

上記注意点で述べたように、PERはその内容をよく調べる必要があります。では、数値そのものを信じてはいけないのなら、最初から無視したほうがいいのでしょうか?

そうではありません。株式市場は「美人投票」の側面がありますので、多くの人が用いているPERを無視してはいけません。

私の経験からすると、業績がある程度成長している銘柄でもPER30倍以上は特段の理由がないかぎり割高な印象です。

成長が今後も続くのであればよいですが、そのような銘柄は多くないです。逆に成長が鈍化した場合、期待されるPER水準が低下した結果、株価が急落することが多いです。

PERは割安さの指標として使うよりも、明らかに割高な銘柄をふるいにかける(スクリーニング)ために使うのが良いです。

1株あたり純利益は平均値を用いる

特別損益の影響がありますので、最低でも3年分以上の平均値を見ます。3年分を平均化すると、特別損益の影響はある程度緩和できます。

一方、景気敏感株の場合は、3年では足りません。10年分くらいをみて平均化する必要があります。

ただし、過去を重視しすぎると、企業の成長性を考慮できなくなります。平均化の年数を決めるのは難しいところですが、企業のタイプに応じて個別に決めるとよいです。

将来の業績は不確実性が高いので、なかなか見極めるのが大変かもしれません。特に、最初のうちは直近の高成長に惑わされて失敗することが多いので注意が必要です。

不安な方は最初は単元未満株を使って少額から分散投資するとよいです。単元未満株なら1株から買えるので、リスク小さく始められて便利です。

割安株の指標PBR(株価純資産倍率)の計算方法と意味

次に、PBR(株価純資産倍率)について解説します。PBRは以下の式で表されます。

PBRの定義

PBRも低いほど株価が割安であることを意味しています。では、PBRは何を意味しているのでしょうか?

PBRの意味

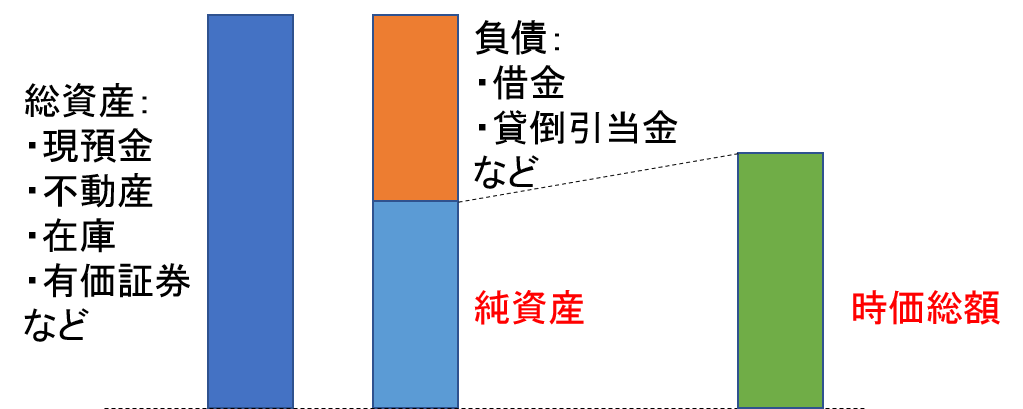

上式の分母にある純資産とは、下図のように企業の持つ総資産から、負債を差し引いた後に残った金額のことです(事業をやめたときに株主に返る資金という意味から、純資産は解散価値ともいわれます)。

PBRの意味

株式はもともと企業のオーナーとしての権利であり、企業のもつ正味の資産(純資産)は株主のものです。したがって、株式を購入するということは、1株あたりの株価を支払う代わりに、1株あたりの純資産を受け取る行為であると考えられます。

つまり、PBRとは株の購入で得られる価値(純資産)に対する、支払い金額(株価)の比率を表しています。支払い金額は少ないほうがお得なため、PBRは低いほど割安なのです。

PBRの目安(PBRによる割安の判断基準)

PBRは1倍以下で解散価値を下回ったといわれ、理論上は割安です。

PBR1倍以下の状態とは、例えていうと、1万円札が9000円で売られているようなものです。明らかに割安ですね。

実際の株式市場における平均PBRの目安

日本の株式市場における平均PBRは時期によって変わりますが、平均1.2倍くらいです(2019年4月)。一方、米国では平均2~3倍くらいといわれます。これは、例えていうならば、1万円札を、1.2万円とか、2~3万円で買うようなものです。

普通の人はそんなことをしないですよね。なぜPBRは1倍以上になるのが普通なのでしょうか?(言い換えると、なぜ時価総額は純資産よりも大きくなるのでしょうか?)

その答えは、「株式は企業の将来の成長を期待して値段がつくから」です。ただの1万円札と違って、企業は利益を稼ぐことができます。その分、数年後はもっと大きな金額になっていると考えられます。

将来的な利益を期待しているから、PBRの平均は1倍以上になるのです。

PBR活用における注意点

PBRは代表的でわかりやすい投資指標ですので、割安度の目安としてよく使われます。

Yahoo!ファイナンスや証券会社の株価情報などで公開されているため、調べやすいです。また、各種のスクリーニングツールでも必ず対応していますので、選別もしやすいです。

しかし、PBRが1倍以下であれば買っていいかというと、そうではありません。

PBRを投資指標として用いる際の注意点についてご紹介したいと思います。

業績不振で、将来赤字にならないか?

株価は将来の成長を織り込んだ値になるのが普通です。PBRが1倍以下であるということは、将来の成長がなく、赤字などでむしろ純資産が減るのではないか、と懸念されている可能性があります。

PBRが割安な銘柄を購入する前に、業績を確認する必要があります。

純資産の質はよいか?

純資産はあくまでも、帳簿上の価格に過ぎません。本当にその価値があるのかはわかりません。

純資産が減る原因として、営業赤字以外に以下の例があります。

- 設備機械・建物などは固定資産に計上されますが、毎年価値が減少します。

- 在庫は棚卸資産として計上されていますが、いずれ不良在庫となったら無価値になります。

- 買収で発生したのれん(純資産と買収金額の差で発生する無形資産)は、資産として計上されていますが、定期的に償却、あるいは業績不振時に減損されて、価値がなくなります。

これらは質が高くない資産です。PBRが1倍以下になっている企業は、資産の劣化を予想して、割安に放置されているのかもしれません。

一方、質の良い資産の代表例は現預金です。基本的に減価することはありません。

PBRを評価するときには、純資産の質に注意する必要があります。

バリュートラップに陥らないか?

PBR=1倍以下の割安銘柄を買ったのに、いつまで経っても値上がり(割安が解消)しないことがあります。このような状態をバリュートラップ(割安のわな)といいます。

割安な銘柄は、ほとんどの場合、上記のような理由で、期待値が低くなっており、万年割安の状態に陥っていることが多いです。

このような銘柄が、他の投資家の懸念を払しょくし、バリュートラップから抜け出すには、期待値を大きく変化させるきっかけが必要です。

何らかのきっかけが起こりそうな銘柄を選ぶのが、バリュー株投資のポイントです。

バリュートラップ銘柄を回避する秘訣。なぜあなたのバリュー株は上がらないのか?

PBRのおすすめの使い方

以上のことから、PBRが低いというだけで割安と考えてはいけないことがわかります。これまでの経験から、私はPBRを以下のように活用しています。

PBRが高すぎるものをふるいにかけるために使うとよい

PBRが低くても純資産の質を見ないと、本当に割安かはわからないのならば、PBRは見ても意味がない指標でしょうか?

そうではありません。PBRは明確な割安の基準として多くの投資家に認識されています。

株価は需要と供給の関係で決まりますので、多くの人が用いているPBRが高すぎると、割高と考える人が多くなります。成長が続いている間は、高PBRでも許容されますが、成長が止まると、割高感が一気に表面化して、下落しやすくなります。

PBRで割安さを判断するというよりも、明らかに割高な銘柄を除外(スクリーニング)するために使うとよいと思います。

業績の向上が見込める銘柄を選ぶとよい

バリュートラップに陥らないためには、割安さが解消されるきっかけが必要です。買収されるなどの例がわかりやすいですが、そう簡単に起きることではありませんし、いつ起こるかもわかりません。

私が注目しているのが、業績の向上です。他の投資家も業績への注目度が高いので、上方修正が起きた時の変化は大きいです。

上方修正が起きそうな銘柄を買うにはどうすればよいでしょうか?

私が頼りにしているのは、「会社四季報」です。会社四季報には、会社予想と四季報予想があります。

四季報予想が会社予想を上回っていれば、上方修正の可能性があります。業績の向上をきっかけとして割安な株価が修正されていくことが多いです。

会社四季報で狙い目の銘柄を探す方法について、以下の記事にまとめてあります。詳しく知りたい方はこちらの記事もどうぞ。

株式投資で有望な銘柄を探す秘訣。会社四季報の独自増額に注目

割安株(バリュー株)の見つけ方でおすすめなのは企業価値評価手法による理論株価分析

PERやPBRはわかりやすくて便利な指標ですが、わかることには限界がありますので、参考程度に使うことをおすすめします。

一方、私がおすすめしたい割安株の見分け方は、企業価値評価手法(バリュエーション)を使うことです。

企業価値評価手法は、M&Aなどの場面で企業の買収価格を計算するときに使われる手法です。収益性と資産性を総合的に評価することで、合理的に企業価値(株主価値)を計算できます。

企業価値評価手法の計算の仕方と割安株の見つけ方については、以下の記事にまとめてあります。詳しく知りたい方はこちらの記事もどうぞ。

ROE(自己資本利益率)の計算式と意味

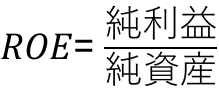

次に、ROE(自己資本利益率)について解説します。ROEは以下の計算式で表されます。

ROEの意味

ROEは自己資本をどれだけ効率よく使って、利益を稼げているかの指標です。

ROEの意味

では、なぜ、株式投資において、ROEが重要といわれているのでしょうか?

分母の純資産についてまず考えます。株式は企業のオーナーとしての権利であり、企業のもつ純資産は株主全員のものです。純資産が増えるほど、オーナーの資産が増えるため、その結果、株価は上昇する可能性が高くなります。

一方、分子の純利益は何から生まれるかというと、純資産を元として(一部、借入もして)、事業を遂行することで生まれます。よって、純資産が多いと純利益が多くなり、翌年は増えた純資産を使って、さらに多くの純利益がでて、、、、を繰り返して、純資産は雪だるま式に増えていくことになります(単純化のため、配当による支払いはなしとしています)。

純資産は純利益の積み上げ

ROEは同一の純資産で生み出せる純利益の大きさを表していますので、ROEが高いほど、純資産が増えるペースが速くなることになります。その結果、株価向上のペースが速いと考えられるのです。

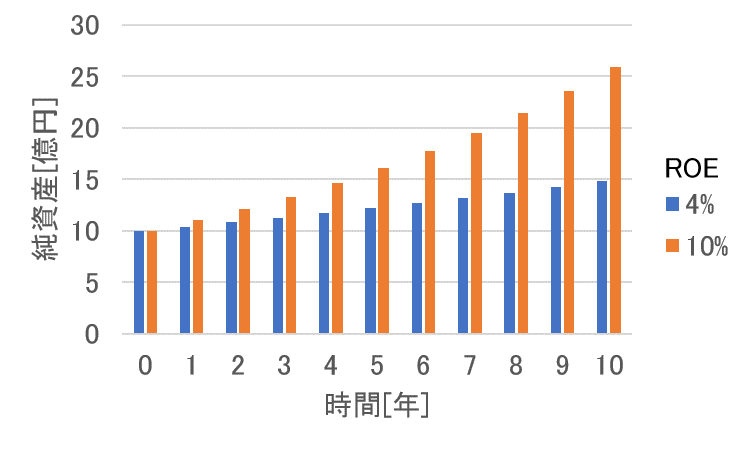

例えば、純資産がともに10億円で、ROEがそれぞれ4%、10%の企業があるとします。10年後の純資産はどうなるでしょうか?

ROEの比較

ROE=4%の場合は、1.5倍の15億円ですが、ROE=10%の場合は、2.6倍の26億円になります。PBRが変化しないと仮定すると、2倍近くの差になります。

高ROEの企業のほうが将来的な期待が大きいことがわかると思います。

ROEの目安

東証1部上場企業の平均ROEは7~8%台です。目安としては、ROE=8%以上であれば、経営効率がよい、優良企業といわれ、株価上昇率が高いといわれます。

また、日本の株式市場に大きな影響を与えている外国人投資家は、ROE=10%以上の銘柄を好むともいわれています。

高ROE投資の注意点

ROEは今や代表的な指標のひとつですので、各種のスクリーニングツールでも使えるものが多いです。しかし、ROEが高い企業がすべて投資に値する企業かというと、そうではないと思います。

実際、私も高ROEのグロース株に投資して、大失敗してしまったことがあります。

バリュー株投資家によるグロース株投資の失敗談

ROEは注意すべき点がいろいろあり、それをわかっていなかったために招いた失敗です。以下では、ROEを投資指標として用いる際の注意点についてご紹介したいと思います。

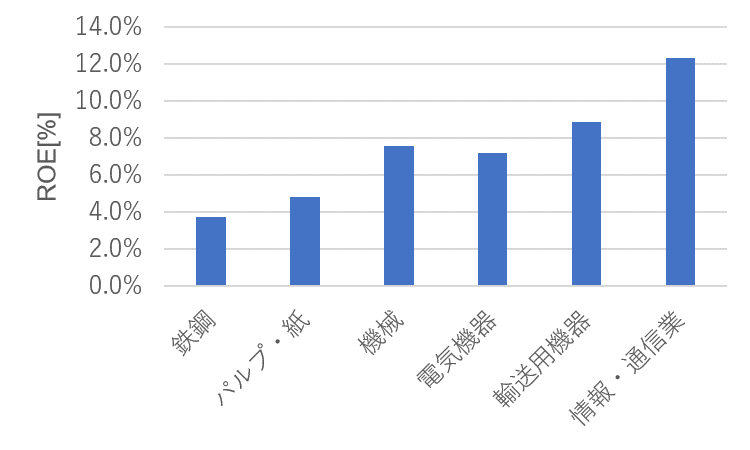

業種による平均値が大きく違う

ROEは、業種によって、平均的な水準が大きく異なります。例えば、鉄鋼などの重厚長大産業では、大規模な設備投資が必要なため、ROEは低くなりがちですが、インターネット関連などの新興企業(情報・通信業)では大規模な設備投資がいらないため、ROEが高くなる傾向があります。

業種別ROE(日本取引所グループの統計資料をもとに作成)

高ROE銘柄を見つけたとしても、業界の中では平均的なレベルであった、ということもありえます。ROEの平均8%は全体の目安であると考えて、業界ごとの優良企業を探すとよいです。

負債に頼った、高ROEに注意!(ROEは財務テクニックで操作可能な指標である)

事業の原資となるのは、純資産だけではありません。負債を増やすことで事業を拡大することも可能です。よって、純資産が少なくても、多額の負債を使うことで、純利益を増やすことも可能です。

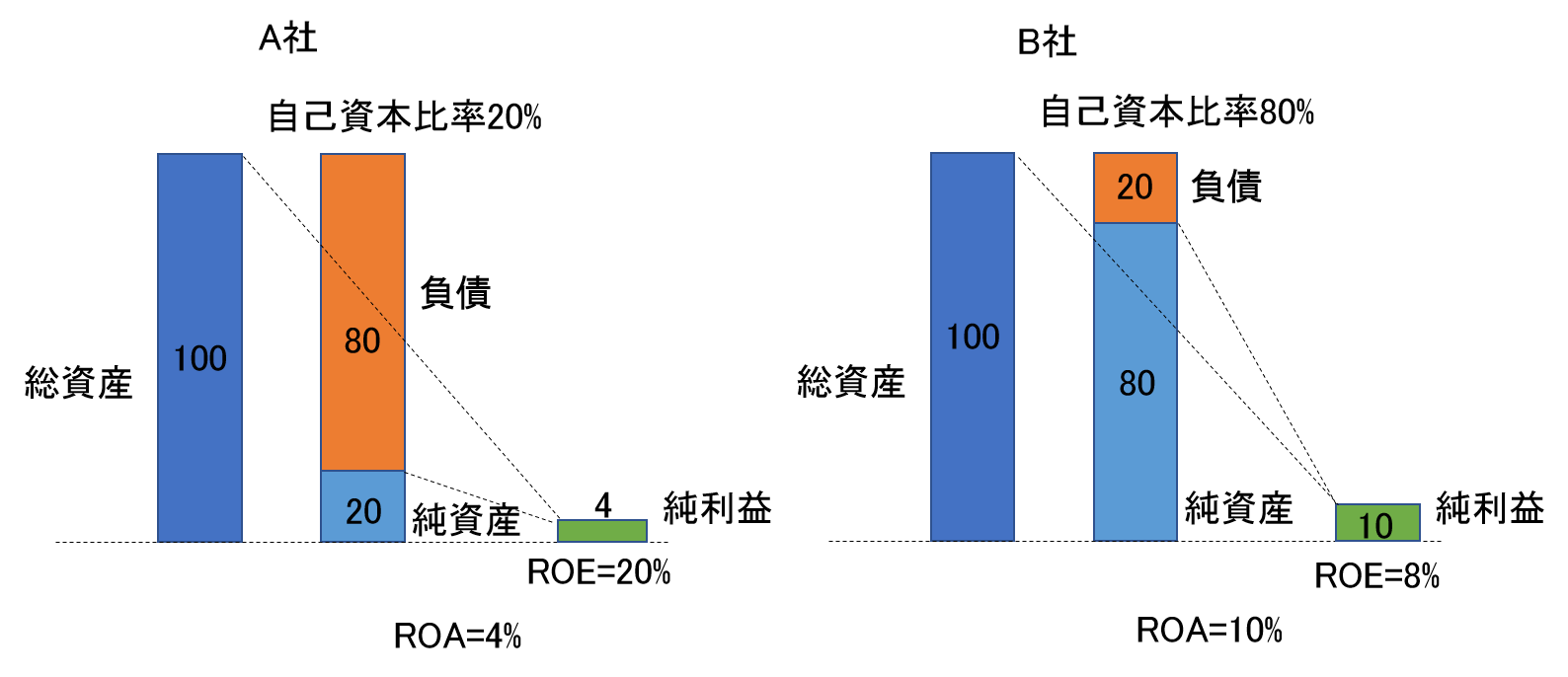

例えば、以下のA社をみてください。

ROEの高低のイメージ図

A社のROEは20%で、高ROEですが、負債が多く(自己資本比率20%)、不安定です。利益が出ている間はいいですが、将来、業績が低迷したときに利払い負担が重くなり、赤字に陥る可能性があります。

一方、B社のROEは8%で、平均的な数値ですが、負債が少なく(自己資本比率が80%)、財務基盤がしっかりしています。高ROEのA社に比べて、不況時の耐性はずっと高いと考えてよいでしょう。

このように、ROEは負債が多い企業ほど、高めに出る傾向があり、財務テクニックによって操作可能な指標なのです。例えば、ROEを高めることを目的として社債を発行し(借金を増やし)、自社株買いをする(自己資本を減らし、1株あたり純利益を高める)企業もあります。

高ROEだけに頼ると、経営が不安定な企業に投資してしまう可能性がありますので、気を付けましょう。

負債が多くて高ROEの企業はROAで見分ける

このような問題を避けるため、ROA(総資産利益率)を使うという方法もあります。ROAは、負債の影響も考慮した指標であり、総資産(負債と純資産の合計)に対して、どれだけ利益を得られているかを表しています。

ROAの定義

ROAでみると、先ほどのA社、B社はそれぞれ4%、10%となり、B社のほうが上手に資産を使って、利益を生み出していることになります。ROAの平均は2~5%くらいで幅がありますが、10%以上あれば、かなり優良企業とみてよいでしょう。

ROE、ROAがともに高ければ、健全かつ、経営効率がよいということで、ベストです。一方、ROEが高くても、ROAが低い企業は避けることが賢明です。

高ROEの持続性に注意!

高ROE投資で不確実性が最も高い点です。

高ROE企業は、新興企業に多いです。新興企業はニッチな分野で新しいビジネスを行っている、などの理由で利益率がいため、ROEが高くなりやすいのですが、成長するにつれて、市場が飽和し、競合が参入するなどの理由で今までのような利益がでなくなります。

その結果、数年すると、ROEが低下してしまうことが多いのです。すると、投資家の期待がなくなってしまい、株価は低迷する可能性が高いです。

ROEの高さにひかれて投資する場合は、そのROEが持続できるかを考えてからにしたほうが良いでしょう。

ROEの活用方法(PER、PBR、ROEを使って、総合的に判断する)

ROEは、純資産をどれだけ効率よく使って利益を生み出しているかの指標であり、優良企業の判断基準の一つです。

しかし、優良企業だからといって、株式投資の優良銘柄とは限りません。なぜならば、企業の価値と株価は比例せず、時に大きく乖離するからです。

(優良企業=株式投資の優良銘柄か?企業の価値と株価の関係について)

株式投資において重要なのは、「少ない自己資本で大きな利益を生む優良企業」を、「自己資本に対して安い株価」で買うということです。

つまり、大事なのは、高ROEの企業を低PBRで買えるか、という点です。これを指標化すると、以下のようになります。

ROEとPER、PBRの関係

結局、1/PERが大きい(つまり、PERが小さい)企業がよいということになります。

高ROEの企業は成長期待が高いため、PBRが高くなりがちです。結果的にPERが割高になっている企業が多いです。

そのようなとき、あなたはどう行動しますか?

「PERは割高だけれども、ROEは高いから許容できる」、と考えて投資する方は、後で後悔するかもしれません。

なぜかというと、高ROEが織り込まれた結果が高PERだからです。成長の鈍化に伴って、投資家の期待がはげ落ち、株価下落につながります。

(参考:バリュー株投資家によるグロース株投資の失敗談)

優良企業だけど、株価が割安なものが狙い目

「高ROEであるから現在の株価の割高さは許容できる」、と考えるのはグロース株投資の考え方だと思います。これが通用するのは、グーグルのように、高ROEをずっと継続できるです。

一方、バリュー株投資の観点では、本来の企業価値と株価の乖離が投資チャンスであると考えます。ROEは本来の企業価値を判断できますが、株価の割安さは評価できないため、高ROEというだけでとびついてはいけません。高ROEで低PBRの銘柄を見つけられたら、チャンスだと思います。

割安株の見つけ方と便利なツールについてのおすすめ記事はこちら:まとめ

本記事ではバリュー株投資における投資指標として、PER・PBR・ROEの特徴と使い方について紹介しました。複数のデータで総合的に判断することの重要性はわかっても、実際には完璧な銘柄はなかなかありません。何を優先すべきかというバランスが難しそうに感じたかもしれません。

実際、何を重視するかは個人の投資スタンス次第であり、最初のうちは失敗することも多いでしょう。しかし、実践から学べることは多いです。あきらめずに銘柄分析の経験を積み重ねていくことで成功の可能性は着実に高まっていきます。

まずは失敗してもいいように少額から投資してみるのもオススメです。少額から始めて経験を積みながら自分なりの投資スタンスを見極めていくとよいです。

少額から投資したいなら、単元未満株を使うのもおすすめです。単元未満株なら1株から売買できますので、通常の単元株取引(100株単位)よりぐっと投資しやすくなります。

私の場合、SBIネオモバイル証券を使って、1~3株くらいずつ定期的に積立投資しています。SBIネオモバイル証券を使えば、格安な手数料で1株ずつ売買できるので、リスク小さく始められて便利です。