- 「プラップジャパンに興味があるけど、業績や財務はどうなのだろうか?」

- 「プラップジャパンの株価は割安?割高?」

プラップジャパンの株価は2017年に急上昇したのち、徐々に下落傾向でしたが、現在の株価は投資に適しているでしょうか?

本記事ではプラップジャパンの業績や財務内容、株価の割安さなどから、今の株価は買い時なのか?について私の考えを紹介します。

本記事は、自分の銘柄調査の一環として行ったものです。私なりの投資判断が含まれていますが、投資を推奨するものではありません。

投資をする際は、最新の情報を調べたうえで、自己責任で投資判断をお願いします。

プラップジャパンの株の買い方

関連記事:

私の代表的な6つの投資判断基準

投資判断基準は投資スタイルによって異なります。私の場合、業績好調な割安株(バリュー株)への投資が好きなので、以下の6つの観点を重視しています。

上記6つの観点でプラップジャパンの株価が買い時なのか、私なりに検討してみました。

プラップジャパンの売上高・営業利益は長期的に成長している

1つ目の判断基準は「業績は成長しているか?」です。

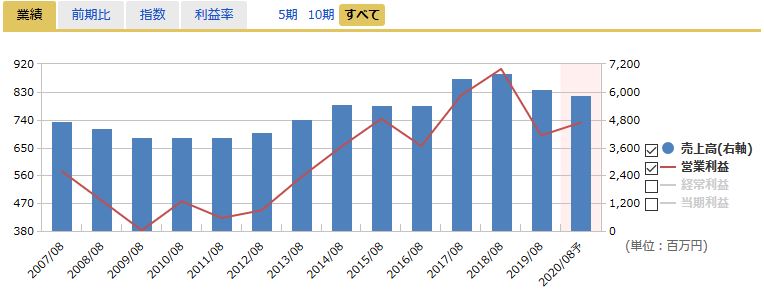

2007年以降のプラップジャパンの長期業績(売上高・営業利益)は以下のようになっています(引用:マネックス証券の銘柄スカウター)。

- 売上高:右軸

- 営業利益:左軸(0からのスタートではないことに注意してください)

プラップジャパンの業績はリーマンショックの時期に一時低迷しましたが、2013年ごろから成長が続きました。

2019年8月期は中国の景気鈍化の影響などを受けて減益になりましたが、来期は増益の見込みとなっています。

今後の懸念点は、景気悪化による広告予算の縮小

プラップジャパンが主な事業としている広報・PRにおいては、一般的に景気悪化局面で予算縮小になることが多いです。

実際、プラップジャパンもリーマンショックの時期に減益となっており、景気の影響を受けやすい業種であることが懸念材料です。

米中貿易交渉が部分合意できたため、今のところ景気悪化は免れそうな様子ではありますが、今後の先行きには注意が必要です。

とはいえ、競合他社と違って、プラップジャパンはリーマンショック後の時期でも黒字が半減した程度であり、赤字にはなっていません。

広報・PRの支援を事業としている会社の中では、プラップジャパンは比較的景気循環に強いと考えています。

プラップジャパンの営業利益率は約11%でやや高い

2つ目の判断基準は、利益率の高さです。利益率は競争力の強さを表す目安であると考えており、利益率は高いほど良いです。

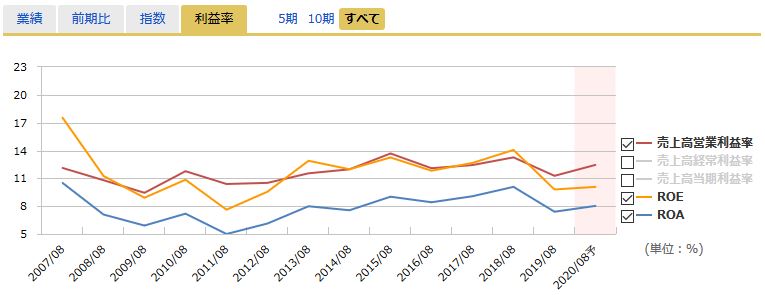

プラップジャパンの2007年以降の営業利益率は以下のようになっています(引用:マネックス証券の銘柄スカウター)。

プラップジャパンの営業利益率は一貫して高く、リーマンショック後の時期を含めてもほぼ10%以上をキープしています(2019年8月期は約11%)。

日本株の場合、営業利益率が10%以上あれば良好といわれており、日本最大企業のトヨタ自動車でも約8%です。プラップジャパンの営業利益率はやや高い水準であり、競争力のある会社と考えられます。

プラップジャパンのキャッシュフローは安定的で、成長している

3つ目の判断基準は、キャッシュフローの潤沢さです。キャッシュフローは現金の出入りを表す数値であり、事業の実態を反映する指標として重要です。

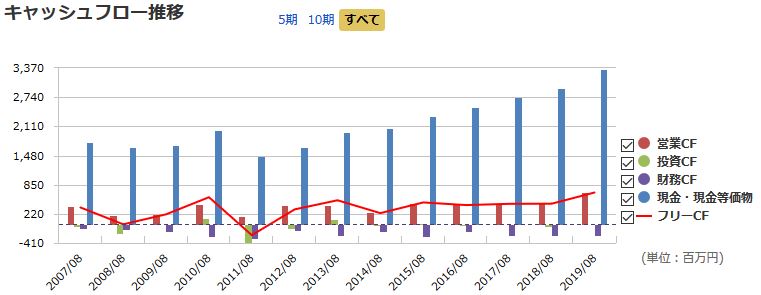

プラップジャパンのキャッシュフローの推移は、以下のようになっています(引用:マネックス証券の銘柄スカウター)。

プラップジャパンのキャッシュフロー推移

特に重要といわれる、営業キャッシュフローは長期的に上昇しています。

特筆すべきは現金・現金等価物が年々増加していること

上図の中で目を引くのが、現金・現金等価物が年々増加していることです。

プラップジャパンは広報活動を支援・コンサルティングする会社なので、設備投資などの負担が小さいです。そのため、投資キャッシュフローが小さく、稼いだ資金を自由に使いやすい(フリーキャッシュフローが大きい)という特徴があります。

この結果、プラップジャパンの現預金は年々厚くなっており、財務基盤はどんどん強固になっています。

長期の業績・財務状態を調べるのに便利な財務分析ツール3選

銘柄分析をするときに、決算短信や有価証券報告書を全部調べていくのは大変です。各社が提供している財務分析ツールを上手に使って、効率よく銘柄分析するとよいです。 中でも、私が主に使っているのは以下の3つです。- マネックス証券 の銘柄スカウター

- GMOクリック証券

![]() の財務分析ツール

の財務分析ツール - 会社四季報CD-ROMのスクリーニング機能

プラップジャパンの財務は健全

4つ目の判断基準は財務の健全さです。

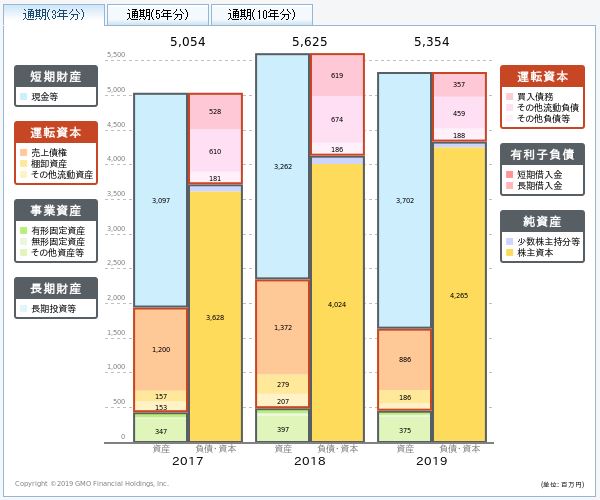

貸借対照表(BS、バランスシート)をみると、企業の保有資産や負債などの内訳がわかります。売上高や利益などのデータに表れない、企業の強みや危険な兆候が貸借対照表に表れます。

売上高や利益も大事ですが、それ以上に貸借対照表のきれいさのほうが重要と私は考えています(同様に、キャッシュフローのきれいさも重要です)。

プラップジャパンの貸借対照表は以下のようになっています(引用:GMOクリック証券の財務分析ツール)。

プラップジャパンの貸借対照表

プラップジャパンの自己資本比率は約80%もある

まず最初に注目したいのが、自己資本比率が高い(約80%)ことです。

自己資本比率の目安として、30%くらいで普通、40%以上あれば優良といわれます。自己資本比率が約80%というプラップジャパンの財務はかなりよいです。

また、プラップジャパンは総資産のうち約69%が現預金となっており、負債の額を大きく超えています。プラップジャパンの財務は万全であり、事業の継続性に不安はほぼないです。

積みあがった現預金の使い道に注目

一方、プラップジャパンの現預金は積みあがりすぎていて、有効活用できていないように見えます(実際、ROE、ROAはそれぞれ約9.8%、7.4%となっていて、他の日本企業と比べて少し良い程度です)。

この豊富な資金の使い道として、プラップジャパンはM&Aに資金を投じる動きを見せています(2019年11月にシンガポールの広告企業を子会社化することで合意しています)。買収先の事業がうまくいけば、さらなる成長を実現できます。

既存事業の先行きとともに、M&A戦略の成否にも注目です。

プラップジャパンの株価はやや割安な水準

5つ目の判断基準は、株価の割安さです。

プラップジャパンの株価チャートは以下のようになっています(引用:マネックス証券のホームページ)。

プラップジャパンの株価チャート

プラップジャパンの株価は2017年に急騰しましたが、その後は横ばい状態が続いています。現在の株価は買い時と考えてよいでしょうか?

ここでは、株価の割安さの指標として、以下の3つを使って検討してみました。

- PER(株価収益率)

- PBR(株価純資産倍率)

- 企業価値評価手法による理論株価

PERやPBRは多くの人が使っているので無視できない株価指標ですが、欠点もあります(PER・PBR・ROEの使い方と注意点についてはこちら)。

一方、私が最も重視しているのが、「企業価値評価手法による理論株価」です。

企業価値評価手法では事業性と資産性を総合評価するため、合理的に株価の割安度を測ることができます。

割安株投資をするなら、企業価値評価手法による理論株価がおすすめです(理論株価の考え方と計算方法についてはこちら)。

プラップジャパンのPERは約14倍で、平均的な水準

最初に、プラップジャパンのPERの推移を見ると、以下のようになっています(引用:マネックス証券の銘柄スカウター)

プラップジャパンの予想PERの推移

プラップジャパンのPERは2017年に最大18倍となっていましたが、その後は徐々に下落して、現在のPERは約14倍となっています。PERの平均値は15倍くらいが目安といわれますので、現在のプラップジャパンのPERは平均的な水準です。

プラップジャパンのPBRは約1.4倍で、割高ではない水準

次に、プラップジャパンのPBRの推移を見ると、以下のようになっています(引用:マネックス証券の銘柄スカウター)

プラップジャパンの実績PBRの推移

プラップジャパンのPBRは2017年に2.1倍を超えましたが、その後は下落を続け、現在のPBRは約1.4倍です。

PBRは1倍が解散価値(事業を清算したときに残る、帳簿上の価値)といわれ、下値の目安とされています。1倍以下なら株価は割安といわれますが、業績がよい企業であれば1倍以上になるのが普通であり、成長株では10倍以上になる場合もあります。

プラップジャパンは比較的業績が良いわりにPBRは割高ではない水準です。

プラップジャパンの株価は理論株価(企業価値)に対してやや割安

割安度の指標として有名なPER、PBRは一面的な評価であり、企業の実態がわかりにくいという弱点があります。

そのため、私が株価の割安さを判断するときは、企業価値評価手法によって求めた理論株価を重視しています。

企業価値(理論株価)を計算する手法はいろいろありますので、自分の考え方に合った手法をとるとよいです。

私の場合は、GMOクリック証券

![]() の財務分析ツールで使われている手法と基本的に同じ考え方であるため、前記ツールを参考値として使っています(GMOクリック証券の財務分析ツールの特徴と使い方についてはこちら)。

の財務分析ツールで使われている手法と基本的に同じ考え方であるため、前記ツールを参考値として使っています(GMOクリック証券の財務分析ツールの特徴と使い方についてはこちら)。

理論株価(適正株価)の計算式と使い方の注意点。おすすめは企業価値評価手法

GMOクリック証券の財務分析ツールによると、プラップジャパンの理論株価は以下のようになっています。

プラップジャパンの理論株価

プラップジャパンは現預金や売上債権が多いため、財産価値(資産の種類で重みづけした場合の保有資産価値)が比較的多めです。さらに、プラップジャパンは業績が好調で、利益率が高いため、事業価値も高いです。

その結果、プラップジャパンの理論株価は2401円となっています。理論株価と比べて、実際の株価1494円(2019/12/25終値)は37%割安です。

理論株価は決算発表が出るごとに変わります。

最新の理論株価を調べるには⇒ GMOクリック証券

![]()

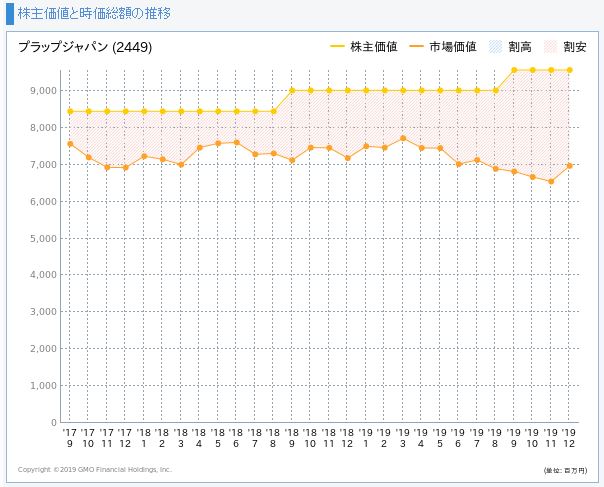

株主価値と時価総額の推移

さらに、株主価値と時価総額の推移についても見てみましょう。

株主価値(企業価値)は前記の理論株価に発行済み株式数をかけたものです。また、時価総額は株価に発行済み株式数をかけたものを表します。

したがって、下図は株主価値⇒理論株価、時価総額⇒株価と置き換えて見てください。

プラップジャパンの株主価値と時価総額の推移は下図のようになっています(引用:GMOクリック証券の財務分析ツール)。

プラップジャパンの株主価値と市場価値の推移

プラップジャパンの株主価値は徐々に増えているのに対して、市場価値は少しずつ低下しています。両者の差はだんだん大きくなっていて、株価の割安度は徐々に高まっています。

今後も好業績が続けば、さらに株主価値は向上しますので、いずれは両者の差を埋めるように、市場価値も上がっていくことが期待できます。

割安株を探すのに便利なスクリーニングツール

企業価値評価手法による理論株価でスクリーニングできるツールは少ないです。その中で、私が主に使っているのは以下の2つです(財務分析ツールの特徴と使い分け方についてはこちら)。- GMOクリック証券

![]() の財務分析ツール

の財務分析ツール - 会社四季報CD-ROMのスクリーニング機能

プラップジャパンの配当利回りはやや高いが、株主優待はない

6つ目の判断基準は株主還元(配当・株主優待)をする姿勢があることです。

配当や株主優待には賛否両論あり、無いほうが良いという人もいます。しかし、配当や株主優待がある銘柄は、市場がショックに見舞われたときの株価下落率が比較的小さいという良さがあります。

そのため、私は業績などを最優先としたうえで、株主還元姿勢がある銘柄はなおよいと考えています。

プラップジャパンの配当・株主優待について、詳しく見ていきます。

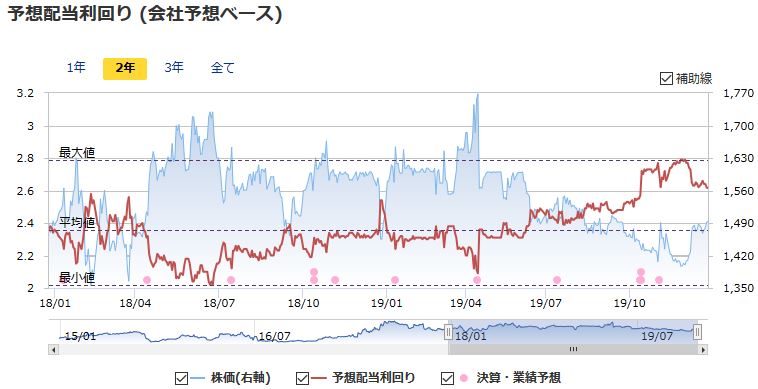

プラップジャパンの配当利回りは約2.6%で、やや高い水準

プラップジャパンの配当金利回りの推移は以下のようになっています(引用:マネックス証券の銘柄スカウター)。

プラップジャパンの予想配当利回りの推移

プラップジャパンの予想配当利回りは2019年前半まで約2.4%くらいでした。しかし、その後の株価下落と配当増で利回りは上昇し、現在は約2.6%となっています。

日本株の配当利回りは平均2%前後ですので、プラップジャパンの配当利回りはやや高い水準です。

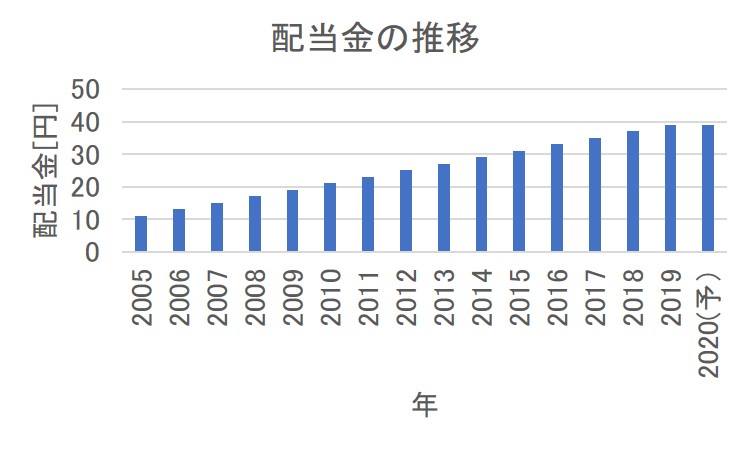

プラップジャパンは15期連続増配

次に、プラップジャパンの配当金の推移を見ると、以下のようになっています(公式ホームページのデータから作成)。

プラップジャパンの配当金の推移

プラップジャパンは2005年から15期連続で増配しています。現在の配当性向は約38%であり、まだ増配余地が大きいです。

※配当性向:税引後純利益のうち、何%を配当金として支払ったかの指標

今期は前期と同じ39円の予定となっていますが、業績次第で更なる増配もありそうです。

プラップジャパンの株主優待はない

残念ながら、プラップジャパンに株主優待はありません。

株主優待を楽しみにしている人にとっては、この点はマイナスです。

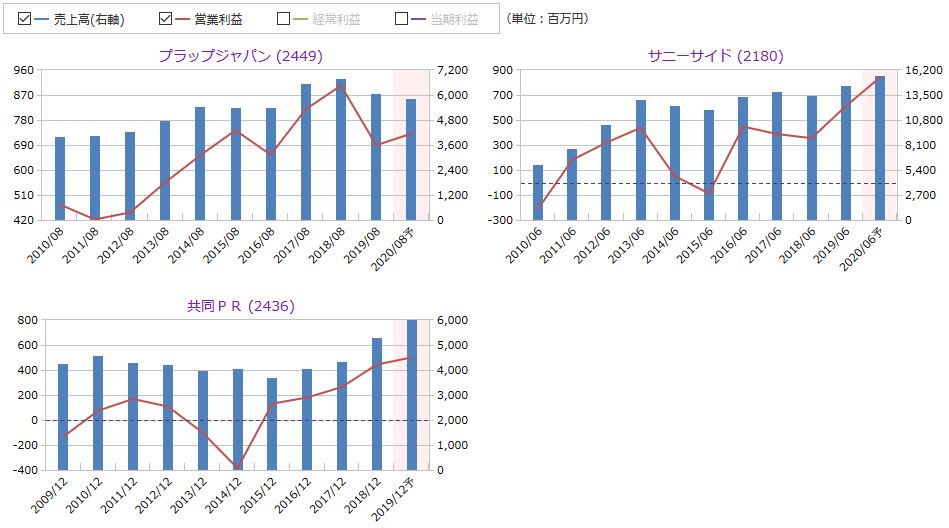

プラップジャパンと競合企業の比較について

プラップジャパンの競合企業として、サニーサイド、共同PRの業績と各種投資指標を比較してみました。

売上高、営業利益の比較

プラップジャパン、サニーサイド、共同PRの売上高、営業利益を比較した結果が以下です(引用:マネックス証券の銘柄スカウター)。

プラップジャパン、サニーサイド、共同PRの売上高・営業利益の比較

3社とも長期的にみて売上高・営業利益が増加していることがわかります。

なかでも、プラップジャパンは営業利益率が高く、赤字になったことがありません。業績の安定性ではプラップジャパンが良さそうです。

投資指標の比較

プラップジャパン、サニーサイド、共同PRの投資指標を比較した結果が以下です(引用:マネックス証券の銘柄スカウター)。

プラップジャパン、サニーサイド、共同PRの投資指標の比較

プラップジャパンのROEが低くなっていますが、これは自己資本比率が高いためです。ROAで比べると、共同PRの収益性の高さが際立ちます。

一方、PERやPBRをみると、プラップジャパンと共同PRがやや割安になっています。

何を重視するかによりますが、収益性の高さを重視するなら共同PR、安定感の高さを重視するならプラップジャパンがよさそうです。

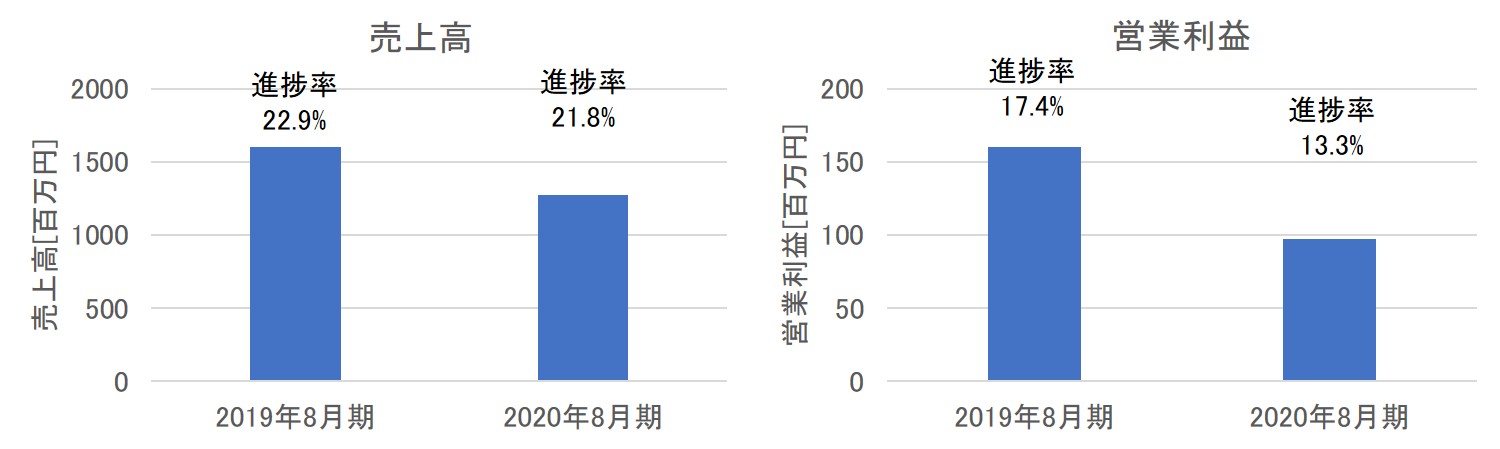

直近決算の状況

プラップジャパンの第1四半期決算を見てみましょう(第1四半期決算短信から作成)。

プラップジャパンの売上高・営業利益(2020年8月期第1四半期)

前年同期比で約40%の営業減益となっています。国内単体では増収増益となったものの、中国子会社が大幅な減収減益となった影響が大きいです。

1Qはやや苦しいスタートとなっていますが、プラップジャパンの1Qの営業利益は比較的少ないことが多いです。2Qから挽回できる可能性はありますので、今後の業績に注目です。

【まとめ】プラップジャパンの株価は買い時か?私の総合的な投資判断について

プラップジャパンの投資判断について、下表にまとめました。各項目について、私なりの基準で◎、〇、△、× の4段階で評価してみました。

| 観点 | 評価 | 備考 |

|---|---|---|

| 業績の成長 | 〇 | 前期は営業減益だが、長期的に成長している |

| 利益率の高さ | 〇 | 営業利益率は約11%でやや高い |

| キャッシュフロー | 〇 | 営業キャッシュフローが長期的に成長している |

| 財務の健全さ | ◎ | 自己資本比率が約80% |

| 株価の割安さ | 〇 | やや割安 |

| 配当、株主優待 | △ | 配当利回りは約2.6%でやや高い 株主優待はなし |

プラップジャパンは長期的に業績が成長していて利益率が高い優良企業です。さらに、豊富な現預金を保有しているので、事業継続性も高く、安心して長期保有できます。

前期の業績は営業減益でしたが、今期は増益見込みとなっています。景気の行方次第で一時的な株価下落もあるかもしれませんが、株価はすでに割安な水準のため、下値余地は限定的と考えられます。

プラップジャパンは長期でみれば投資妙味がありそうな優良・割安株と考えています。

銘柄選定の参考になれば幸いです。

プラップジャパンの株の買い方

最後に、プラップジャパンの株を少額から、安い手数料で買う方法について解説します。手数料は運用成績を確実に悪化させる要因ですので、できるだけ手数料が安い証券会社を利用しましょう。

主なネット証券の一覧

投資をするなら、対面型証券会社よりもネット証券が良いです。ネット証券は運営コストが安いので、対面型の証券会社より格段に手数料が安いです。

主なネット証券11社とおすすめの用途は以下のようになっています。

| 会社名 | おすすめの用途 | 当ブログの評価記事 |

|---|---|---|

| SBI証券 | 何でも | SBI証券のメリット・デメリット、評判・口コミ |

| 楽天証券 | 投資信託 (ポイント) | 楽天証券のメリット・デメリット、評判・口コミ |

| マネックス証券 | 米国株 | マネックス証券のメリット・デメリット、評判・口コミ |

| 松井証券 | ロボアドバイザー (投信工房) | |

| auカブコム証券 | 日本株 | |

| GMOクリック証券 | 日本株 (財務分析ツール) | GMOクリック証券のメリット・デメリット、評判・口コミ |

| SBIネオモバイル証券 | 日本株 (単元未満株) | SBIネオモバイル証券のメリット・デメリット、評判・口コミ |

| ストリーム(株アプリ) | 日本株 (手数料) | ストリーム(STREAM)のメリット・デメリット、評判・口コミ |

| LINE証券 | 日本株 (単元未満株) | LINE証券のメリット・デメリット、評判・口コミ |

| PayPay証券 (旧:ワンタップバイ) | 米国株 | PayPay証券(旧:ワンタップバイ)のメリット・デメリット、評判・口コミ |

| 岡三オンライン | 日本株 | |

| ライブスター証券 | 日本株 |

- SBIネオモバイル証券:1株から少額投資できて、手数料も格安

- ストリーム(STREAM)

:株式の取引手数料が無料(従来型の委託手数料について)

- SBI証券

:最大手のネット証券でオールマイティーに便利

格安な手数料で、1株から少額投資したいならSBIネオモバイル証券

日本株の通常の取引単位は100株(1単元)です。プラップジャパンの株価は1494円(2019/12/25終値)ですので、通常は約15万円くらいの資金が無いと購入できません。大金を一度に投資すると、失敗したときのダメージが大きくなりますし、そもそも投資資金が豊富でないと買えないという問題があります。

少額からリスク控えめに投資したいなら、SBIネオモバイル証券の単元未満株制度を使うとよいです。なぜなら、格安な月額手数料で、1株から何度でも売買できて便利だからです(単元未満株のメリット・デメリットはこちら)。

SBIネオモバイル証券は2019年4月に営業開始した新興ネット証券ですが、ネット証券最大手のSBI証券とCCC(TSUTAYAやTポイントの運営会社)の合弁会社なので、信頼感もあります(SBIネオモバイル証券のメリット・デメリットはこちら)。

株式の取引手数料を無料にしたいならストリーム(STREAM)

株アプリ「ストリーム(STREAM)」は2018年にスタートした、新しいネット証券です。SBI証券や楽天証券のような知名度はありませんが、株式の取引手数料がゼロ円という他にはない特長を持っています(ストリームのメリット・デメリットはこちら)。

ストリーム(STREAM)は新興ネット証券ですが、KDDIや大和証券などの大企業も出資している会社が運営していますので、ある程度の信頼感はあると考えています。

最大手のネット証券でオールマイティーに便利なのはSBI証券

株取引をするなら、信用ある大手がいいという場合は、SBI証券がおすすめです。SBI証券は国内株式個人取引シェアNo.1であり、最初に開いた口座がSBI証券という方は多いです。

SBI証券の手数料は無料ではないですが、他証券と比較しても安い水準です。また、SBI証券は夜間取引やIPO(新規公開株)など、取り扱う商品・サービスが豊富なので、オールマイティーに使いやすいのがメリットです(SBI証券のメリット・デメリットはこちら)。

アンケート:株価分析を希望する銘柄があれば、教えてください

もし、株価分析を希望する銘柄があれば、下記のアンケートで投票いただけるとうれしいです。

分析記事の対象銘柄選びの参考にさせていただきます(過去の株価分析記事はこちら)。

投票の仕方:

- 以下の銘柄の中で、株価分析を希望する銘柄に投票してください。選択肢にない銘柄をご希望であれば、自分で追加することも可能です。

- 書き込む場合は銘柄コードではなく、日本株の銘柄名でご入力ください。

- 本アンケートは日本株限定でお願いします。

- 書き込む場合は、日本株の銘柄名のみを入力してください。もし、それ以外の不適切な内容が書き込まれた場合は削除することもありますので、ご了承願います。

- 銘柄数が多くなりすぎた場合は、サイト管理者が整理することがありますので、あらかじめご了承ください

- できるだけご希望に沿えるように記事を作成していきたいと思いますが、余暇を使って記事を作成している関係上、すべてのご希望にお応えできるとは限りません。あらかじめご了承いただけますよう、よろしくお願いします。